Πώς να δημιουργήσετε έναν ισολογισμό χρησιμοποιώντας νοητικούς χάρτες με ευκολία

Οι επαγγελματίες, οι επιχειρήσεις, ακόμη και οι φοιτητές, μπορεί να δυσκολεύονται να κατανοήσουν τις οικονομικές καταστάσεις. Οι ισολογισμοί μπορεί να φαίνονται περίπλοκοι λόγω αριθμών, ορολογίας και μορφών. Ωστόσο, η κατανόηση μπορεί να γίνει απλούστερη, ταχύτερη και ακόμη πιο ευχάριστη χρησιμοποιώντας νοητικούς χάρτες για την οπτική απεικόνιση ενός ισολογισμού.

Τακτοποιώντας τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα ίδια κεφάλαια με συστηματικό και αξιομνημόνευτο τρόπο, οι νοητικοί χάρτες βοηθούν στη μετατροπή περίπλοκων οικονομικών δεδομένων σε διακριτούς οπτικούς κλάδους. Αυτό το άρθρο θα συζητήσει τον ορισμό ενός ισολογισμού, τα βασικά του στοιχεία και την επιτυχημένη χρήση του. νοητικοί χάρτες για τον ισολογισμόΘα παρουσιαστεί επίσης το καλύτερο εργαλείο νοητικού χάρτη για τη δημιουργία και την εξατομίκευση του ισολογισμού σας.

- 1. Τι είναι ο Ισολογισμός

- 2. Περιεχόμενα Ισολογισμού

- 3. Το καλύτερο εργαλείο νοητικού χάρτη για τη σχεδίαση ισολογισμού

- 4. Συχνές ερωτήσεις σχετικά με τον Ισολογισμό με Χάρτες Νοητικών Δεδομένων

1. Τι είναι ο Ισολογισμός

Ισολογισμός

Ένας ισολογισμός, που μερικές φορές αναφέρεται ως Κατάσταση Οικονομικής Θέσης, παρέχει μια σημαντική επισκόπηση της οικονομικής κατάστασης μιας επιχείρησης σε μια συγκεκριμένη χρονική στιγμή. Παρέχει μια λεπτομερή εικόνα των περιουσιακών στοιχείων, των υποχρεώσεων και των ιδίων κεφαλαίων μιας εταιρείας, της εναπομένουσας αξίας που ανήκει στους μετόχους της. Ο λογιστικός τύπος, Ενεργητικό = Υποχρεώσεις + Ίδια Κεφάλαια, ακολουθείται αυστηρά σε αυτήν τη βασική οικονομική κατάσταση.

Ο Ισολογισμός προσφέρει κρίσιμες πληροφορίες για τη ρευστότητα, τη φερεγγυότητα και τη συνολική κεφαλαιακή διάρθρωση της εταιρείας, παρέχοντας μια ολοκληρωμένη εικόνα. Αποτελεί ένα απαραίτητο εργαλείο για τους πιστωτές, τους επενδυτές και τη διοίκηση, ώστε να αξιολογούν την οικονομική τους κατάσταση και να λαμβάνουν τεκμηριωμένες στρατηγικές αποφάσεις.

- • Τα περιουσιακά στοιχεία είναι οικονομικοί πόροι που κατέχει η επιχείρηση ως αποτέλεσμα προηγούμενων συμφωνιών ή συμβάντων και από τους οποίους αναμένει να λάβει μελλοντικά οικονομικά κέρδη.

- • Πάγια Περιουσιακά Στοιχεία: Μακροπρόθεσμα περιουσιακά στοιχεία που χρησιμοποιούνται για την παροχή εισοδήματος σε διάφορες λογιστικές περιόδους και δεν προορίζονται για άμεση πώληση.

- • Τα ενσώματα πάγια είναι εκείνα που είναι απαραίτητα για τις λειτουργίες και έχουν ωφέλιμη ζωή μεγαλύτερη του ενός έτους. Τα συστήματα υλικού, τα έπιπλα γραφείου, οι ζωτικές υποδομές, τα επαγγελματικά οχήματα και τα σημαντικά ακίνητα αποτελούν παραδείγματα αυτών των αναγκαιοτήτων.

- • Τα μη φυσικά περιουσιακά στοιχεία με μακροπρόθεσμη αξία και ανταγωνιστικά πλεονεκτήματα είναι γνωστά ως άυλα περιουσιακά στοιχεία. Παραδείγματα περιλαμβάνουν νομικά προστατευόμενα διπλώματα ευρεσιτεχνίας και εμπορικά σήματα, ένα πολύτιμο εμπορικό χαρτοφυλάκιο και το συνολικό πνευματικό κεφάλαιο του εργατικού δυναμικού.

- • Τα κυκλοφορούντα περιουσιακά στοιχεία είναι εκείνα που αναμένεται να πωληθούν, να καταναλωθούν ή να μετατραπούν σε μετρητά εντός ενός έτους ή ενός λειτουργικού κύκλου, όποιο από τα δύο συμβεί πρώτο.

- • Τα περιουσιακά στοιχεία που μπορούν να πωληθούν ή να εισπραχθούν και να μετατραπούν σε μετρητά είναι γνωστά ως ρευστοποιήσιμα περιουσιακά στοιχεία. Αυτή η κατηγορία περιλαμβάνει μια ποικιλία τύπων αποθεμάτων, συμπεριλαμβανομένων των πρώτων υλών, των εργασιών σε εξέλιξη, των τελικών προϊόντων, των εμπορευμάτων και άλλων προμηθειών, καθώς και των ανεξόφλητων υπολοίπων από πελάτες, που αναφέρονται ως εισπρακτέοι λογαριασμοί.

Η Σημασία του Ισολογισμού

Δεν υπάρχει αμφιβολία ότι ο ισολογισμός είναι το πιο κρίσιμο επιχειρηματικό έγγραφο που μας δίνει μια σαφή εικόνα των δραστηριοτήτων, της απόδοσης και της τρέχουσας κατάστασης της εταιρείας, δηλαδή, αν ευημερεί ή δυσκολεύεται να επιβιώσει. Το περιεχόμενο του ισολογισμού είναι εξαιρετικά σημαντικό για τα ενδιαφερόμενα μέρη, τους εργαζομένους, τους επενδυτές και τις ρυθμιστικές αρχές, εκτός από τον ιδιοκτήτη της εταιρείας. Αυτό καταδεικνύει πόσο σημαντικό είναι να γνωρίζουμε πώς να διαβάζουμε έναν ισολογισμό και να κατανοούμε τη σημασία και το περιεχόμενό του.

2. Περιεχόμενα Ισολογισμού

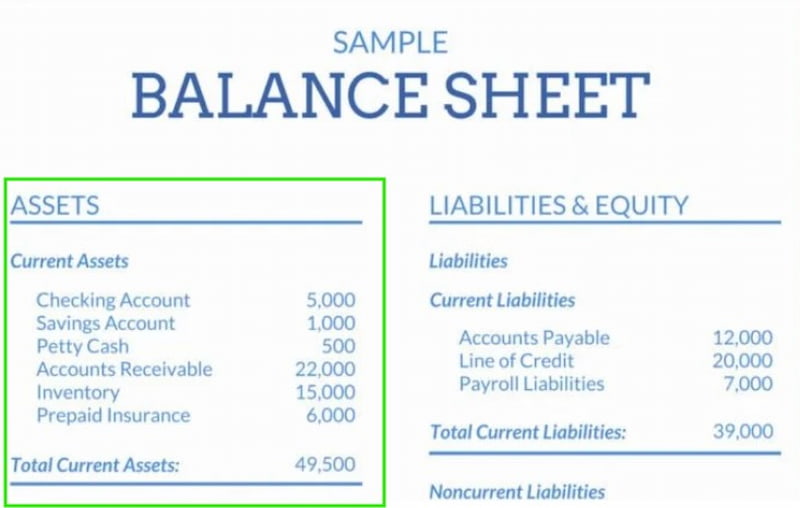

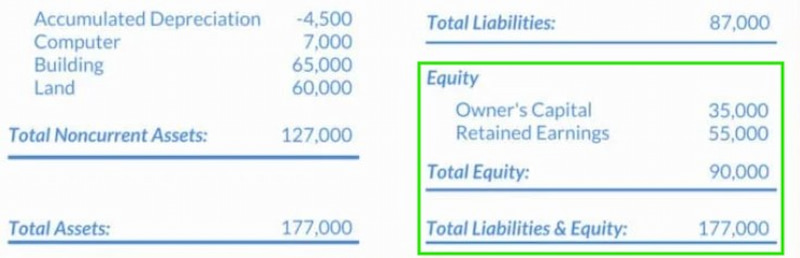

Ένας ισολογισμός έχει τρία κύρια στοιχεία: το ενεργητικό, το παθητικό και τα ίδια κεφάλαια. Ας εξετάσουμε το καθένα σε βάθος και ας διαπιστώσουμε τι αντιπροσωπεύουν.

Κεφάλαιο

Τα περιουσιακά στοιχεία ενός ισολογισμού απαριθμούν όλα όσα έχει μια επιχείρηση. Κάθε ένα από αυτά τα στοιχεία ή τους πόρους έχει μια διακριτή ή/και ποσοτικοποιήσιμη αξία. Μια εταιρεία μπορεί να χρησιμοποιήσει μια διαδικασία που ονομάζεται εκκαθάριση για να μετατρέψει τα περιουσιακά της στοιχεία σε μετρητά, εάν το επιλέξει. Υπάρχουν δύο υποκατηγορίες περιουσιακών στοιχείων:

- • Κυκλοφορούν ενεργητικό. Τα είδη, τα αγαθά ή τα αντικείμενα που μια επιχείρηση μπορεί να πουλήσει εντός ενός έτους ή λιγότερο θεωρούνται κυκλοφορούν ενεργητικό. Σε αυτό περιλαμβάνονται όλα τα αποθέματα, οι εισπρακτέοι λογαριασμοί, οι εμπορεύσιμοι τίτλοι, τα μετρητά ή τα ισοδύναμα μετρητών και τα προπληρωμένα κόστη.

- • Μη Κυκλοφορούντα Περιουσιακά Στοιχεία: Οι μακροπρόθεσμες επενδύσεις που είναι δύσκολο ή χρονοβόρες να ρευστοποιηθούν θεωρούνται μη κυκλοφορούντα περιουσιακά στοιχεία. Εμπορικά σήματα, γη, διπλώματα ευρεσιτεχνίας, φήμη και πελατεία, εμπορικά σήματα, μηχανήματα ή εξοπλισμός που χρησιμοποιούνται στην παραγωγή αγαθών ή στην εκτέλεση των υπηρεσιών του οργανισμού και πνευματική ιδιοκτησία εμπίπτουν σε αυτήν την κατηγορία.

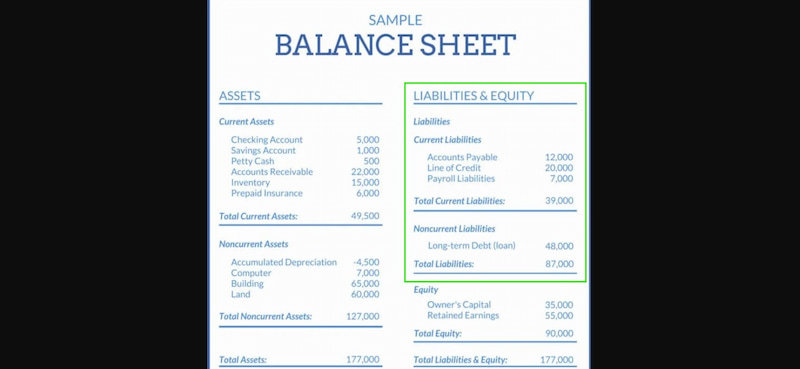

Υποχρεώσεις

Το ακριβώς αντίθετο των περιουσιακών στοιχείων είναι οι υποχρεώσεις. Οι υποχρεώσεις δείχνουν τι οφείλει η εταιρεία, όπως ακριβώς τα περιουσιακά στοιχεία δείχνουν τι κατέχει. Οι υποχρεώσεις είναι οικονομικές και νομικές δεσμεύσεις που μια εταιρεία πρέπει να εκπληρώσει προς την οντότητα στην οποία οφείλει χρήματα. Οι υποχρεώσεις χωρίζονται περαιτέρω σε δύο υποκατηγορίες.

- • Απαιτητέες υποχρεώσεις. Οι υποχρεώσεις που οφείλονται ή ενδέχεται να οφείλονται εντός ενός έτους περίπου αναφέρονται ως τρέχουσες υποχρεώσεις. Οι πληρωτέοι λογαριασμοί, το κόστος μισθοδοσίας, η χρηματοδότηση χρέους, το ενοίκιο, οι πληρωμές υπηρεσιών κοινής ωφέλειας και άλλα συσσωρευμένα έξοδα είναι μερικά παραδείγματα.

- • Μακροπρόθεσμες Υποχρεώσεις. Οι μακροπρόθεσμες δεσμεύσεις, όπως τα δάνεια, οι μισθώσεις, οι αναβαλλόμενες φορολογικές υποχρεώσεις, τα ομόλογα που πληρώνονται και οι συνταξιοδοτικές προβλέψεις, αποτελούν παραδείγματα μακροπρόθεσμων υποχρεώσεων, οι οποίες είναι οφειλές που δεν οφείλονται εντός ενός έτους.

Ιδιοκτησία

Αυτό που απομένει ή ανήκει στον ιδιοκτήτη μετά την εξόφληση όλων των υποχρεώσεων είναι γνωστό ως ίδια κεφάλαια. Αυτό είναι αυτό που στην πραγματικότητα ανήκει στον ιδιοκτήτη ή τους μετόχους χωρίς καμία δέσμευση. Είναι επίσης γνωστό ως ίδια κεφάλαια. Κατά μία έννοια, τα ίδια κεφάλαια αποτελούνται από δύο βασικά συστατικά.

Εξίσωση Ισολογισμού

Παρόλο που ένας ισολογισμός περιέχει πολλούς αριθμούς και αριθμητικά δεδομένα, οι πληροφορίες σχεδόν πάντα ταξινομούνται χρησιμοποιώντας την ακόλουθη εξίσωση:

Υπάρχουν διάφοροι τρόποι οργάνωσης των ισολογισμών, παρόλο που αυτή είναι η τυπική μορφή. Όπως ακριβώς μπορούμε να αλλάξουμε την παρεχόμενη εξίσωση, μπορούμε επίσης να αλλάξουμε τον τρόπο με τον οποίο τα δεδομένα ενός ισολογισμού είναι διατεταγμένα ώστε να ταιριάζουν στις προτιμήσεις ή τους στόχους μας.

Υπάρχουν δύο άλλες μορφές:

- • Υποχρεώσεις = Ενεργητικό – Ίδια Κεφάλαια.

- • Ίδια Κεφάλαια = Ενεργητικό – Υποχρεώσεις

Το όνομα προέρχεται από το γεγονός ότι το πιο κρίσιμο χαρακτηριστικό του ισολογισμού είναι ότι πρέπει πάντα να είναι ισοσκελισμένος. Σύμφωνα με τον προεπιλεγμένο τύπο, το σύνολο του ενεργητικού της επιχείρησης πρέπει πάντα να ισούται με το άθροισμα των υποχρεώσεών της και των ιδίων κεφαλαίων. Ομοίως, οι υποχρεώσεις πρέπει να ισούνται με τη διαφορά μεταξύ των περιουσιακών στοιχείων του οργανισμού και των ιδίων κεφαλαίων, και τα ίδια κεφάλαια πρέπει πάντα να ισούται με τη διαφορά μεταξύ των περιουσιακών στοιχείων και των υποχρεώσεων του οργανισμού.

Εάν καμία από τις δύο πλευρές δεν είναι ισορροπημένη, πιθανότατα έχει γίνει κάποιο λάθος. Μεταξύ των κύριων αιτιών αυτών των λαθών είναι:

- • Όταν υπάρχουν ανεπαρκή, ανακριβή ή ελλιπή δεδομένα.

- • Όταν οι συναλλαγές δεν έχουν καταχωρηθεί σωστά.

- • Εάν οι συναλλαγματικές ισοτιμίες περιλαμβάνουν τυχόν λάθη.

- • Λάθη στον υπολογισμό του επιπέδου αποθέματος.

- • Εάν ή όταν τα ίδια κεφάλαια έχουν υπολογιστεί ανακριβώς.

3. Το καλύτερο εργαλείο νοητικού χάρτη για τη σχεδίαση ισολογισμού

Μπορείτε να μετατρέψετε έννοιες σε οπτικά διαγράμματα χρησιμοποιώντας το MindOnMap, μια εύχρηστη διαδικτυακή εφαρμογή χαρτογράφησης μυαλού. MindOnMap Προσφέρει μια απλή και καινοτόμο μέθοδο οργάνωσης δεδομένων, είτε σπουδάζετε, σχεδιάζετε ένα έργο, οργανώνετε έναν ισολογισμό είτε κάνετε καταιγισμό ιδεών. Με λίγα μόνο κλικ, μπορείτε να δημιουργήσετε υποκαταστήματα, να προσθέσετε σημειώσεις, εικονίδια, συνδέσμους, ακόμη και να επισυνάψετε αρχεία χάρη στον φιλικό προς το χρήστη σχεδιασμό του. Εκπαιδευτικοί, λογιστές, στελέχη επιχειρήσεων, μαθητές και οποιοσδήποτε άλλος αγαπά την οπτική μάθηση θα το βρει εξαιρετικό. Μπορείτε να δείτε τους νοητικούς σας χάρτες ανά πάσα στιγμή και να συνεργαστείτε σε πραγματικό χρόνο, επειδή βασίζεται στο cloud. Επιπλέον, μπορεί να εξαχθεί σε μια ποικιλία μορφών, γεγονός που το καθιστά χρήσιμο για εκτύπωση, αναφορές και παρουσιάσεις.

Βασικά χαρακτηριστικά

- • Δημιουργήστε κλαδιά με μεταφορά και απόθεση για απλή επεξεργασία.

- • Εικονίδια και χρωματική κωδικοποίηση για βελτιωμένη οπτική οργάνωση.

- • Κοινή χρήση και συνεργασία σε πραγματικό χρόνο μέσω κωδικού QR ή σύνδεσης.

- • Συμπεριλάβετε συνδέσμους, σημειώσεις, συνημμένα και σχόλια.

- • Εξαγωγή ως αρχείο Word, PNG, JPG ή PDF.

Απλά βήματα για τη χρήση του MindOnMap

Επιλέγω Δημιουργία Mind Map ανοίγοντας το MindOnMap.

Αφού προσθέσετε το κύριο θέμα σας, δημιουργήστε παρακλάδια και υποκλάδους.

Κάντε τον οπτικό σας χάρτη μοναδικό, αποθηκεύστε τον, εξαγάγετε τον ή διανείμετε τον.

4. Συχνές ερωτήσεις σχετικά με τον Ισολογισμό με Χάρτες Νοητικών Δεδομένων

Ποιος είναι ο κύριος στόχος των οικονομικών καταστάσεων;

Μια ολοκληρωμένη εικόνα της οικονομικής απόδοσης και της υγείας μιας εταιρείας μπορεί να φανεί στις οικονομικές της καταστάσεις. Παρέχοντας πληροφορίες σχετικά με τα περιουσιακά στοιχεία, τις υποχρεώσεις, τα ίδια κεφάλαια, τα έσοδα και τα έξοδα, βοηθούν τα ενδιαφερόμενα μέρη να λαμβάνουν τεκμηριωμένες αποφάσεις.

Τι διακρίνει μια κατάσταση αποτελεσμάτων χρήσης από έναν ισολογισμό;

Ένας ισολογισμός απεικονίζει τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα ίδια κεφάλαια μιας επιχείρησης σε μια συγκεκριμένη χρονική στιγμή. Από την άλλη πλευρά, μια κατάσταση αποτελεσμάτων εμφανίζει την κερδοφορία συνοψίζοντας τα έσοδα και τα έξοδα σε μια χρονική περίοδο.

Γιατί τα πάγια περιουσιακά στοιχεία είναι σημαντικά για μια επιχείρηση;

Τα πάγια περιουσιακά στοιχεία είναι σημαντικά, καθώς αποτελούν μακροπρόθεσμους πόρους που είναι απαραίτητοι για τη λειτουργία μιας επιχείρησης και τη δημιουργία εισοδήματος, όπως ακίνητα ή εξοπλισμός. Πρόκειται για σημαντικές επενδύσεις που υποστηρίζουν τις συνεχιζόμενες εταιρικές δραστηριότητες.

συμπέρασμα

Οι οικονομικές πληροφορίες είναι πιο εύκολο να οραματιστούν, να ταξινομηθούν και να διατηρηθούν όταν ισολογισμοί δημιουργούνται και γίνονται κατανοητά χρησιμοποιώντας νοητικούς χάρτες. Η νοητική χαρτογράφηση διαιρεί τα περιουσιακά στοιχεία, τις υποχρεώσεις και τα ίδια κεφάλαια σε διακριτούς, οργανωμένους κλάδους αντί να εργάζεται με απλούς αριθμούς και πίνακες. Οποιοσδήποτε, είτε επαγγελματίας, φοιτητής είτε ιδιοκτήτης επιχείρησης, μπορεί να λάβει καλύτερες αποφάσεις, να βελτιστοποιήσει τον οικονομικό προγραμματισμό και να βελτιώσει την παρουσίαση χρησιμοποιώντας εργαλεία όπως το MindOnMap. Η οπτική σκέψη μετατρέπει τους περίπλοκους ισολογισμούς σε σαφείς, διορατικές κατανοήσεις.