Ақыл-ой карталарын пайдаланып балансты қалай оңай жасауға болады

Кәсіби мамандар, бизнес және тіпті студенттер қаржылық есептерді түсінуде қиындықтарға тап болуы мүмкін. Баланс парақтары сандарға, терминологияға және форматтарға байланысты күрделі болып көрінуі мүмкін. Дегенмен, балансты көрнекі түрде бейнелеу үшін ақыл-ой карталарын пайдалану арқылы түсінуді жеңілдетуге, жылдамдатуға және одан да жағымды етуге болады.

Активтерді, міндеттемелерді және меншікті капиталды жүйелі және есте қаларлықтай етіп орналастыру арқылы ақыл-ой карталары күрделі қаржылық деректерді бөлек визуалды тармақтарға айналдыруға көмектеседі. Бұл мақалада баланстың анықтамасы, оның негізгі компоненттері және оны сәтті пайдалану талқыланады. балансқа арналған ақыл-ой карталарыБалансыңызды жасау және жекешелендіруге арналған ең жақсы ақыл-ой картасы құралы да ұсынылады.

- 1. Баланс дегеніміз не?

- 2. Баланстың мазмұны

- 3. Баланс парағын жасауға арналған ең жақсы ақыл-ой картасы құралы

- 4. Ақылды карталары бар баланс туралы жиі қойылатын сұрақтар

1. Баланс дегеніміз не?

Баланс

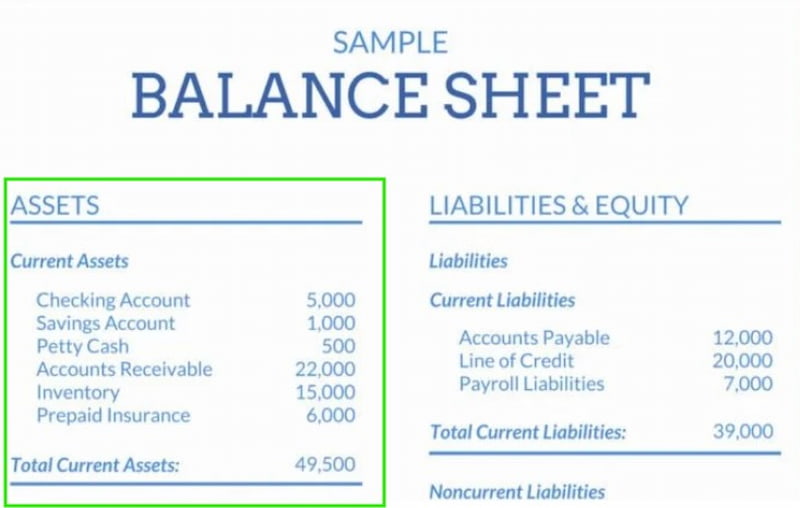

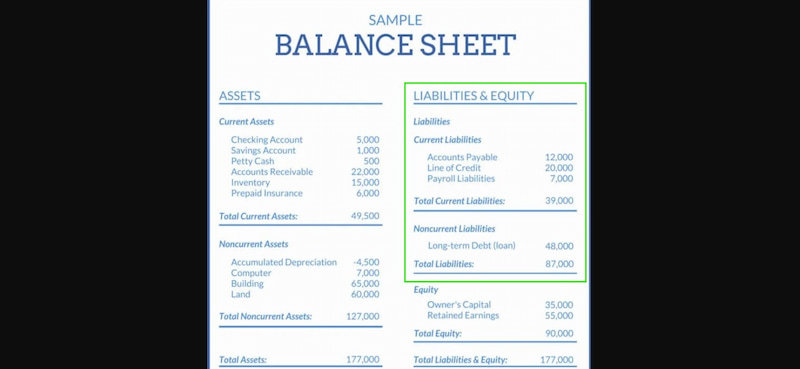

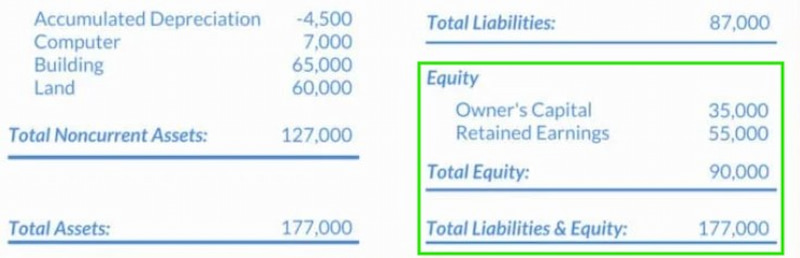

Кейде Қаржылық жағдай туралы есеп деп аталатын баланс белгілі бір уақыт кезеңіндегі бизнестің қаржылық жағдайына маңызды шолу жасайды. Ол компанияның активтерінің, міндеттемелерінің және меншікті капиталының, яғни оның иелеріне тиесілі қалған құнның егжей-тегжейлі есебін береді. Бухгалтерлік есеп формуласы, Активтер = Міндеттемелер + Меншікті капитал, осы негізгі қаржылық есептілікте қатаң сақталады.

Баланс компанияның өтімділігіне, төлем қабілеттілігіне және жалпы капитал құрылымына жан-жақты шолу жасау арқылы маңызды түсінік береді. Кредиторлар, инвесторлар және басшылық үшін қаржылық жағдайды бағалау және жақсы хабардар стратегиялық шешімдер қабылдау үшін бұл маңызды құрал болып табылады.

- • Активтер – бұл бұрынғы мәмілелер немесе оқиғалар нәтижесінде бизнеске тиесілі және болашақта қаржылық пайда алуды күтетін қаржылық ресурстар.

- • Негізгі құралдар: Бірнеше есептік кезеңдер ішінде кіріс алу үшін пайдаланылатын және дереу сатуға арналмаған ұзақ мерзімді активтер.

- • Материалдық активтер – бұл операциялар үшін маңызды және бір жылдан астам пайдалы қызмет мерзімі бар активтер. Аппараттық жүйелер, кеңсе жиһаздары, өмірлік маңызды инфрақұрылым, бизнес көліктері және айтарлықтай жылжымайтын мүлік осы қажеттіліктердің мысалдары болып табылады.

- • Ұзақ мерзімді құндылығы мен бәсекелік артықшылықтары бар физикалық емес активтер материалдық емес активтер деп аталады. Мысал ретінде заңмен қорғалған патенттер мен сауда белгілерін, құнды коммерциялық портфолионы және жұмыс күшінің жиынтық зияткерлік капиталын айтуға болады.

- • Ағымдағы активтер – бұл бір жыл немесе бір операциялық цикл ішінде, қайсысы бірінші келсе, сатылуы, тұтынылуы немесе қолма-қол ақшаға айналуы күтілетін активтер.

- • Сатылуы немесе жиналып, қолма-қол ақшаға айналдырылуы мүмкін активтер іске асырылатын активтер деп аталады. Бұл санатқа шикізат, аяқталмаған өндіріс, дайын өнім, тауарлар және басқа да материалдар, сондай-ақ дебиторлық берешек деп аталатын клиенттерден төленбеген қалдықтар сияқты әртүрлі қор түрлері кіреді.

Баланстың маңыздылығы

Баланстың компанияның қызметі, өнімділігі және ағымдағы жағдайы туралы, яғни оның өркендеп келе жатқаны немесе өмір сүруі қиын екендігі туралы айқын көрініс беретін ең маңызды бизнес құжаты екені сөзсіз. Баланстың мазмұны компания иесімен қатар мүдделі тараптар, қызметкерлер, инвесторлар және реттеуші органдар үшін өте маңызды. Бұл балансты қалай оқу керектігін және оның мағынасы мен мазмұнын түсінудің қаншалықты маңызды екенін көрсетеді.

2. Баланстың мазмұны

Баланс үш негізгі құрамдас бөліктен тұрады: активтер, міндеттемелер және меншікті капитал. Әрқайсысын тереңірек қарастырып, олардың нені білдіретінін анықтайық.

Актив

Баланс активтерінде фирманың барлық құндылықтары тізімделген. Осы элементтердің немесе ресурстардың әрқайсысының өзіндік және/немесе сандық мәні бар. Компания қаласа, өз активтерін қолма-қол ақшаға айналдыру үшін тарату деп аталатын процедураны қолдана алады. Активтердің екі кіші санаты бар:

- • Ағымдағы активтер. Кәсіпорын бір жыл немесе одан аз уақыт ішінде сата алатын заттар, тауарлар немесе нысандар ағымдағы активтер болып саналады. Тауар-материалдық қорлар, дебиторлық берешек, нарықтық бағалы қағаздар, қолма-қол ақша немесе олардың баламалары және алдын ала төленген шығындардың барлығы осыған кіреді.

- • Ағымдағы емес активтер: Өтелуі қиын немесе уақытты қажет ететін ұзақ мерзімді инвестициялар айналымнан тыс активтер болып саналады. Тауарларды өндіруде немесе ұйымның қызметтерін және зияткерлік меншігін жүзеге асыруда пайдаланылатын сауда белгілері, жер, патенттер, бедел, брендтер, машиналар немесе жабдықтар осы санатқа жатады.

Міндеттемелер

Активтерге мүлдем қарама-қарсы - міндеттемелер. Міндеттемелер компанияның қарызын көрсетеді, дәл активтер оның меншігіндегіні көрсететіндей. Міндеттемелер - корпорацияның ақша қарызы бар субъектіге орындауы тиіс қаржылық және заңды міндеттемелер. Міндеттемелер одан әрі екі кіші санатқа бөлінеді.

- • Ағымдағы міндеттемелер. Бір жыл ішінде төленуі тиіс немесе төленуі мүмкін міндеттемелер ағымдағы міндеттемелер деп аталады. Төленуге тиіс шоттар, жалақы шығындары, қарызды қаржыландыру, жалдау ақысы, коммуналдық төлемдер және басқа да жинақталған шығындар бірнеше мысал бола алады.

- • Ағымдағы емес міндеттемелер. Несиелер, жалдау шарттары, кейінге қалдырылған салық міндеттемелері, төленуге тиісті облигациялар және зейнетақы резервтері сияқты ұзақ мерзімді міндеттемелер бір жыл ішінде төленуге тиіс емес ағымдағы емес міндеттемелердің мысалдары болып табылады.

Меншік иесінің капиталы

Барлық міндеттемелер орындалғаннан кейін меншік иесіне тиесілі немесе қалатын нәрсе меншік иесінің меншікті капиталы деп аталады. Бұл іс жүзінде меншік иесіне немесе акционерлерге ешқандай міндеттемелерсіз тиесілі нәрсе; ол сондай-ақ акционерлердің меншікті капиталы деп те аталады. Белгілі бір мағынада, меншікті капитал екі маңызды құрамдас бөліктен тұрады.

Баланс теңдеуі

Баланста көптеген сандар мен сандық деректер болса да, ақпарат әрқашан дерлік келесі теңдеуді қолдана отырып орналастырылады:

Баланстарды ұйымдастырудың бірнеше жолы бар, бұл стандартты формат болса да. Берілген теңдеуді өзгерте алатынымыз сияқты, баланс деректерінің біздің қалауларымызға немесе мақсаттарымызға сәйкес қалай реттелетінін де өзгерте аламыз.

Басқа екі формат бар:

- • Міндеттемелер = Активтер – Меншік капиталы.

- • Меншік иесінің меншікті капиталы = Активтер – Міндеттемелер

Бұл атау баланстың ең маңызды ерекшелігі - оның әрқашан теңгерімді болуы керек екендігінен шыққан. Әдепкі формулаға сәйкес, бизнестің жалпы активтері әрқашан оның міндеттемелері мен меншікті капиталының қосындысына тең болуы керек. Сол сияқты, міндеттемелер ұйымның активтері мен меншікті капиталы арасындағы айырмашылыққа тең болуы керек, ал меншікті капитал әрқашан ұйымның активтері мен міндеттемелері арасындағы айырмашылыққа тең болуы керек.

Егер екі жақ та тепе-теңдікте болмаса, қателік кеткен болуы мүмкін. Бұл қателіктердің негізгі себептерінің қатарында:

- • Деректер жеткіліксіз, дәл емес немесе толық емес болған кезде.

- • Транзакциялар тиісті түрде енгізілмеген кезде.

- • Егер валюта бағамдарында қателіктер болса.

- • Тауар-материалдық қор деңгейін есептеудегі қателіктер.

- • Егер меншікті капитал дұрыс есептелмеген болса.

3. Баланс парағын жасауға арналған ең жақсы ақыл-ой картасы құралы

Сіз түсініктерді веб-негізделген ақыл-ой картасын жасауға арналған оңай қолданылатын MindOnMap қолданбасын пайдаланып, визуалды диаграммаларға айналдыра аласыз. MindOnMap оқу, жоба жоспарлау, балансты ұйымдастыру немесе ми шабуылы кезінде деректерді ұйымдастырудың қарапайым және инновациялық әдісін ұсынады. Пайдаланушыға ыңғайлы дизайнының арқасында бірнеше рет басу арқылы сіз тармақтар жасай аласыз, жазбалар, белгішелер, сілтемелер қоса аласыз және тіпті файлдарды тіркей аласыз. Мұғалімдер, бухгалтерлер, бизнес басшылары, студенттер және көрнекі оқытуды жақсы көретін кез келген адам оны тамаша деп санайды. Сіз ақыл-ой карталарыңызды кез келген уақытта көре аласыз және нақты уақыт режимінде бірге жұмыс істей аласыз, себебі ол бұлтқа негізделген. Сонымен қатар, оны әртүрлі формаларда экспорттауға болады, бұл оны басып шығару, есеп беру және презентациялар үшін пайдалы етеді.

Басты ерекшеліктер

- • Қарапайым өңдеу үшін сүйреп апару арқылы тармақтар жасаңыз.

- • Көрнекі ұйымдастыруды жақсарту үшін белгішелер мен түстерді кодтау.

- • QR коды немесе қосылым арқылы нақты уақыт режимінде бөлісу және ынтымақтастық.

- • Сілтемелерді, ескертпелерді, қосымшаларды және түсініктемелерді қосыңыз.

- • Word, PNG, JPG немесе PDF файлы ретінде экспорттау.

MindOnMap пайдаланудың қарапайым қадамдары

Таңдау Ақыл картасын жасау MindOnMap ашу арқылы.

Негізгі тақырыпты қосқаннан кейін, тармақтар мен ішкі тармақтар жасаңыз.

Көрнекі картаңызды ерекше етіңіз, сақтаңыз, экспорттаңыз немесе таратыңыз.

4. Ақылды карталары бар баланс туралы жиі қойылатын сұрақтар

Қаржылық есеп берудің негізгі мақсаты не?

Компанияның қаржылық көрсеткіштері мен жағдайының толық көрінісін оның қаржылық есептілігінен көруге болады. Активтер, міндеттемелер, меншікті капитал, кірістер және шығыстар туралы ақпарат беру арқылы олар мүдделі тараптарға жақсы хабардар шешімдер қабылдауға көмектеседі.

Табыс туралы есепті баланстан несімен ерекшелендіреді?

Баланс белгілі бір уақыттағы бизнестің активтерін, міндеттемелерін және меншікті капиталын көрсетеді. Екінші жағынан, табыс туралы есеп белгілі бір уақыт аралығындағы кірістер мен шығыстарды қорытындылау арқылы пайдалылықты көрсетеді.

Неліктен негізгі құралдар бизнес үшін маңызды?

Негізгі құралдар маңызды, себебі олар бизнестің қызметі мен табыс табуы үшін қажетті ұзақ мерзімді ресурстар, мысалы, жылжымайтын мүлік немесе жабдық болып табылады. Олар корпоративтік операцияларды қолдайтын айтарлықтай инвестициялар болып табылады.

Қорытынды

Қаржылық ақпаратты елестету, ұйымдастыру және сақтау оңайырақ болады баланстар ақыл-ой карталарын пайдаланып жасалады және түсініледі. Ақыл-ой картасы қарапайым сандармен және кестелермен жұмыс істеудің орнына активтерді, міндеттемелерді және меншікті капиталды бөлек, ұйымдастырылған тармақтарға бөледі. Кез келген адам, маман, студент немесе бизнес иесі болсын, MindOnMap сияқты құралдарды пайдаланып, жақсырақ шешім қабылдай алады, қаржылық жоспарлауды жеңілдете алады және презентацияны жақсарта алады. Көрнекі ойлау күрделі баланстық кестелерді анық, терең түсініктерге айналдырады.