Mind Maps ကို အသုံးပြုပြီး Balance Sheet ကို အလွယ်တကူ ဘယ်လိုဖန်တီးမလဲ။

ပရော်ဖက်ရှင်နယ်များ၊ စီးပွားရေးလုပ်ငန်းများနှင့် ကျောင်းသားများသည်ပင် ဘဏ္ဍာရေးရှင်းတမ်းများကို နားလည်ရန် ခက်ခဲနိုင်ပါသည်။ ဘဏ္ဍာရေးရှင်းတမ်းများသည် ကိန်းဂဏန်းများ၊ ဝေါဟာရများနှင့် ပုံစံများကြောင့် ရှုပ်ထွေးပုံပေါ်နိုင်ပါသည်။ သို့သော် ဘဏ္ဍာရေးရှင်းတမ်းကို မြင်သာအောင် ပုံဖော်ရန် စိတ်မြေပုံများကို အသုံးပြုခြင်းဖြင့် နားလည်မှုကို ပိုမိုရိုးရှင်း၊ ပိုမိုမြန်ဆန်ပြီး ပိုမိုနှစ်သက်ဖွယ်ကောင်းအောင် ပြုလုပ်နိုင်ပါသည်။

ပိုင်ဆိုင်မှုများ၊ ပေးရန်တာဝန်များနှင့် ရှယ်ယာများကို စနစ်တကျနှင့် မှတ်မိလွယ်သောပုံစံဖြင့် စီစဉ်ပေးခြင်းဖြင့်၊ စိတ်မြေပုံများသည် ရှုပ်ထွေးသောဘဏ္ဍာရေးဒေတာများကို ကွဲပြားသော အမြင်အာရုံဆိုင်ရာ ဌာနခွဲများအဖြစ် ပြောင်းလဲရာတွင် အထောက်အကူပြုပါသည်။ ဤဆောင်းပါးသည် ဘဏ္ဍာရေးရှင်းတမ်း၏ အဓိပ္ပာယ်ဖွင့်ဆိုချက်၊ ၎င်း၏ အဓိကအစိတ်အပိုင်းများနှင့် အောင်မြင်စွာအသုံးပြုပုံကို ဆွေးနွေးပါမည်။ ဘဏ္ဍာရေးရှင်းတမ်းအတွက် စိတ်နေစိတ်ထားမြေပုံများသင့်ရဲ့ ဘဏ္ဍာရေးရှင်းတမ်းကို ဖန်တီးပြီး စိတ်ကြိုက်ပြင်ဆင်ဖို့အတွက် အကောင်းဆုံး mind map tool ကိုလည်း တင်ပြပေးသွားမှာပါ။

- ၁။ ဘဏ္ဍာရေးရှင်းတမ်းဆိုတာ ဘာလဲ

- ၂။ ဘဏ္ဍာရေးရှင်းတမ်း၏ အကြောင်းအရာ

- ၃။ ဘဏ္ဍာရေးရှင်းတမ်းရေးဆွဲရန် အကောင်းဆုံး Mind Map Tool

- ၄။ Mind Maps ပါ၀င်သော Balance Sheet အကြောင်း မကြာခဏမေးလေ့ရှိသော မေးခွန်းများ

၁။ ဘဏ္ဍာရေးရှင်းတမ်းဆိုတာ ဘာလဲ

ဘဏ္ဍာရေးရှင်းတမ်း

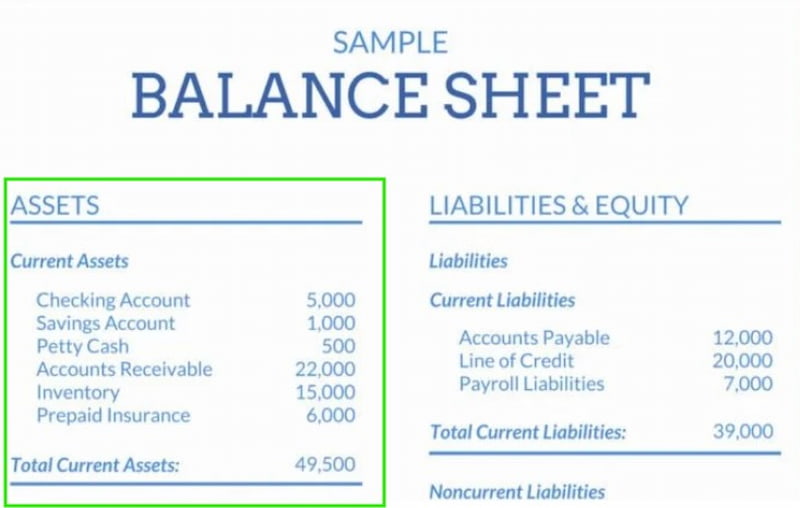

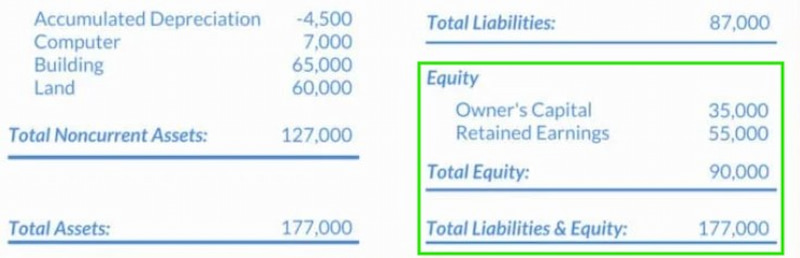

ဘဏ္ဍာရေးအနေအထားရှင်းတမ်းဟု တစ်ခါတစ်ရံရည်ညွှန်းလေ့ရှိသော ဘဏ္ဍာရေးရှင်းတမ်းသည် စီးပွားရေးလုပ်ငန်းတစ်ခု၏ တစ်ချိန်ချိန်တွင် ဘဏ္ဍာရေးအခြေအနေ၏ အရေးကြီးသောခြုံငုံသုံးသပ်ချက်ကို ပေးစွမ်းသည်။ ၎င်းသည် ကုမ္ပဏီတစ်ခု၏ ပိုင်ဆိုင်မှုများ၊ ပေးရန်တာဝန်များနှင့် ရှယ်ယာများ၊ ၎င်း၏ပိုင်ရှင်များပိုင်ဆိုင်သော ကျန်ရှိသောတန်ဖိုးများ၏ အသေးစိတ်စာရင်းကို ပေးပါသည်။ စာရင်းကိုင်ဖော်မြူလာမှာ ပိုင်ဆိုင်မှု = ပေးရန်တာဝန် + ရှယ်ယာဤအခြေခံဘဏ္ဍာရေးရှင်းတမ်းတွင် တိကျစွာလိုက်နာဆောင်ရွက်ပါသည်။

ဘဏ္ဍာရေးရှင်းတမ်းသည် ကုမ္ပဏီ၏ ငွေဖြစ်လွယ်မှု၊ ငွေဖြစ်လွယ်မှုနှင့် ಒಟ್ಟಾರೆအရင်းအနှီးဖွဲ့စည်းပုံဆိုင်ရာ အရေးကြီးသော ထိုးထွင်းသိမြင်မှုများကို ပြည့်စုံသောအမြင်တစ်ခုပေးစွမ်းခြင်းဖြင့် ပေးပါသည်။ ငွေချေးသူများ၊ ရင်းနှီးမြှုပ်နှံသူများနှင့် စီမံခန့်ခွဲမှုအဖွဲ့အနေဖြင့် ဘဏ္ဍာရေးအခြေအနေကို အကဲဖြတ်ရန်နှင့် ကောင်းစွာအသိပေးထားသော မဟာဗျူဟာမြောက်ဆုံးဖြတ်ချက်များချရန်အတွက် ၎င်းသည် မရှိမဖြစ်လိုအပ်သော ကိရိယာတစ်ခုဖြစ်သည်။

- • ပိုင်ဆိုင်မှုများဆိုသည်မှာ စီးပွားရေးလုပ်ငန်းသည် ယခင်အရောင်းအဝယ်များ သို့မဟုတ် ဖြစ်ရပ်များ၏ ရလဒ်အနေဖြင့် ပိုင်ဆိုင်ပြီး အနာဂတ်ဘဏ္ဍာရေးအကျိုးအမြတ်များ ရရှိမည်ဟု မျှော်လင့်ထားသည့် ငွေကြေးအရင်းအမြစ်များ ဖြစ်သည်။

- • ပုံသေပိုင်ဆိုင်မှုများ- ချက်ချင်းရောင်းချရန် ရည်ရွယ်ခြင်းမရှိသော စာရင်းကိုင်ကာလများစွာတွင် ဝင်ငွေရရှိရန်အသုံးပြုသည့် ရေရှည်ပိုင်ဆိုင်မှုများ။

- • ထိတွေ့နိုင်သောပိုင်ဆိုင်မှုများသည် လုပ်ငန်းလည်ပတ်မှုအတွက် မရှိမဖြစ်လိုအပ်ပြီး တစ်နှစ်ထက်ပို၍ အသုံးဝင်သောသက်တမ်းရှိသော ပိုင်ဆိုင်မှုများဖြစ်သည်။ ဟာ့ဒ်ဝဲစနစ်များ၊ ရုံးခန်းပရိဘောဂများ၊ အရေးကြီးသော အခြေခံအဆောက်အအုံများ၊ စီးပွားရေးယာဉ်များနှင့် သိသာထင်ရှားသော အိမ်ခြံမြေပိုင်ဆိုင်မှုများသည် ဤလိုအပ်ချက်များ၏ ဥပမာများဖြစ်သည်။

- • ရေရှည်တန်ဖိုးနှင့် ယှဉ်ပြိုင်နိုင်စွမ်းအားသာချက်များရှိသော ရုပ်ဝတ္ထုမဟုတ်သော ပိုင်ဆိုင်မှုများကို မမြင်နိုင်သော ပိုင်ဆိုင်မှုများအဖြစ် လူသိများသည်။ ဥပမာများတွင် ဥပဒေအရကာကွယ်ထားသော မူပိုင်ခွင့်များနှင့် ကုန်အမှတ်တံဆိပ်များ၊ အဖိုးတန်သော ကုန်သွယ်ရေး ရင်းနှီးမြှုပ်နှံမှုများနှင့် အလုပ်သမားအင်အား၏ စုစုပေါင်း ဉာဏပစ္စည်းအရင်းအနှီးများ ပါဝင်သည်။

- • လက်ရှိပိုင်ဆိုင်မှုများဆိုသည်မှာ တစ်နှစ် သို့မဟုတ် လည်ပတ်မှုစက်ဝန်းတစ်ခုအတွင်း ရောင်းချရန်၊ သုံးစွဲရန် သို့မဟုတ် ငွေသားအဖြစ် ပြောင်းလဲရန် မျှော်လင့်ထားသည့် ပိုင်ဆိုင်မှုများဖြစ်ပြီး မည်သည့်အရာက ဦးစွာပေါ်လာသနည်း။

- • ရောင်းချခြင်း သို့မဟုတ် စုဆောင်းပြီး ငွေသားအဖြစ် ပြောင်းလဲနိုင်သော ပိုင်ဆိုင်မှုများကို ရရှိနိုင်သော ပိုင်ဆိုင်မှုများဟု လူသိများသည်။ ဤအမျိုးအစားတွင် ကုန်ကြမ်းများ၊ လုပ်ဆောင်ဆဲလုပ်ငန်း၊ ပြီးစီးသောကုန်ပစ္စည်းများ၊ ကုန်ပစ္စည်းများနှင့် အခြားထောက်ပံ့ရေးပစ္စည်းများ အပါအဝင် ကုန်ပစ္စည်းအမျိုးအစားအမျိုးမျိုးအပြင် ဖောက်သည်များထံမှ ပေးချေရန်ကျန်ရှိသော လက်ကျန်ငွေများကို အကောင့်ရရန်စာရင်းများဟု ရည်ညွှန်းသည်။

ဘဏ္ဍာရေးရှင်းတမ်း၏ အရေးပါမှု

ဘဏ္ဍာရေးရှင်းတမ်းသည် ကုမ္ပဏီ၏ လုပ်ဆောင်ချက်များ၊ စွမ်းဆောင်ရည်နှင့် လက်ရှိအခြေအနေ၊ ဆိုလိုသည်မှာ ၎င်းသည် အောင်မြင်နေသည်ဖြစ်စေ၊ ရှင်သန်ရန် ခက်ခဲနေသည်ဖြစ်စေ ရှင်းလင်းစွာမြင်သာစေသည့် အရေးကြီးဆုံး စီးပွားရေးစာရွက်စာတမ်းဖြစ်သည်မှာ သံသယဖြစ်စရာမလိုပါ။ ဘဏ္ဍာရေးရှင်းတမ်း၏ အကြောင်းအရာများသည် ကုမ္ပဏီပိုင်ရှင်အပြင် အကျိုးတူပါဝင်သူများ၊ ဝန်ထမ်းများ၊ ရင်းနှီးမြှုပ်နှံသူများနှင့် စည်းမျဉ်းထိန်းသိမ်းရေးအဖွဲ့များအတွက် အလွန်အရေးကြီးပါသည်။ ၎င်းသည် ဘဏ္ဍာရေးရှင်းတမ်းကို မည်သို့ဖတ်ရှုရမည်နှင့် ၎င်း၏အဓိပ္ပာယ်နှင့် အကြောင်းအရာများကို မည်သို့နားလည်ရမည်ကို သိရှိရန် မည်မျှအရေးကြီးကြောင်း ပြသနေပါသည်။

၂။ ဘဏ္ဍာရေးရှင်းတမ်း၏ အကြောင်းအရာ

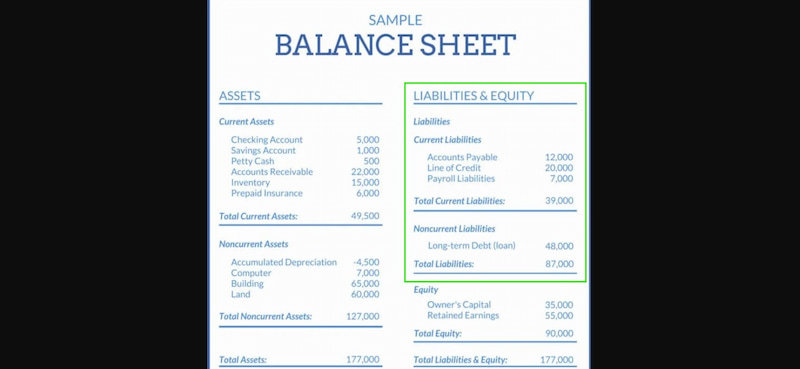

ဘဏ္ဍာရေးရှင်းတမ်းတွင် အဓိကအစိတ်အပိုင်းသုံးခုပါဝင်သည်- ပိုင်ဆိုင်မှုများ (assets), ပေးရန်တာဝန်များ (liability) နှင့် ပိုင်ရှင်၏ရှယ်ယာ (owner's equity)။ တစ်ခုချင်းစီကို ပိုမိုနက်ရှိုင်းစွာ လေ့လာပြီး ၎င်းတို့သည် အဘယ်အရာကို ကိုယ်စားပြုသည်ကို သိရှိကြပါစို့။

ပိုင်ဆိုင်မှု

ဘဏ္ဍာရေးရှင်းတမ်း၏ ပိုင်ဆိုင်မှုများတွင် ကုမ္ပဏီတစ်ခုတွင်ရှိသော အရာအားလုံးကို စာရင်းပြုစုထားသည်။ ဤအရာများ သို့မဟုတ် အရင်းအမြစ်တစ်ခုစီတွင် ထူးခြားသော နှင့်/သို့မဟုတ် တိုင်းတာနိုင်သော တန်ဖိုးရှိသည်။ ကုမ္ပဏီတစ်ခုသည် ၎င်း၏ပိုင်ဆိုင်မှုများကို ငွေသားအဖြစ် ပြောင်းလဲရန် ရှင်းလင်းခြင်းဟုခေါ်သော လုပ်ထုံးလုပ်နည်းကို အသုံးပြုနိုင်သည်။ ပိုင်ဆိုင်မှု အမျိုးအစားခွဲနှစ်ခုရှိသည်-

- • လက်ရှိပိုင်ဆိုင်မှုများ။ စီးပွားရေးလုပ်ငန်းတစ်ခုသည် တစ်နှစ် သို့မဟုတ် တစ်နှစ်ထက်နည်းသောကာလအတွင်း ရောင်းချနိုင်သော ပစ္စည်းများ၊ ကုန်ပစ္စည်းများ သို့မဟုတ် အရာဝတ္ထုများကို လက်ရှိပိုင်ဆိုင်မှုများအဖြစ် သတ်မှတ်သည်။ ကုန်ပစ္စည်းစာရင်း၊ ပေးရန်ရှိငွေများ၊ ဈေးကွက်တင်နိုင်သော ငွေချေးစာချုပ်များ၊ ငွေသား သို့မဟုတ် ငွေသားနှင့်ညီမျှသောငွေများနှင့် ကြိုတင်ပေးချေမှုကုန်ကျစရိတ်များအားလုံးသည် ဤတွင်ပါဝင်သည်။

- • လက်ရှိမဟုတ်သော ပိုင်ဆိုင်မှုများ- ရောင်းချရန်ခက်ခဲသော သို့မဟုတ် အချိန်ကုန်သော ရေရှည်ရင်းနှီးမြှုပ်နှံမှုများကို လက်ရှိမဟုတ်သောပိုင်ဆိုင်မှုများအဖြစ် သတ်မှတ်သည်။ ကုန်အမှတ်တံဆိပ်များ၊ မြေယာ၊ မူပိုင်ခွင့်များ၊ ဂုဏ်သတင်းများ၊ အမှတ်တံဆိပ်များ၊ စက်ပစ္စည်းများ သို့မဟုတ် စက်ပစ္စည်းများ ကုန်စည်များထုတ်လုပ်မှုတွင် သို့မဟုတ် အဖွဲ့အစည်း၏ဝန်ဆောင်မှုများနှင့် ဉာဏပစ္စည်းဆိုင်ရာပိုင်ဆိုင်မှုများကို ဆောင်ရွက်ရာတွင် အသုံးပြုသည့် ပစ္စည်းကိရိယာများသည် ဤအမျိုးအစားတွင် ပါဝင်သည်။

တာဝန်ဝတ္တရားများ

ပိုင်ဆိုင်မှုများ၏ လုံးဝဆန့်ကျင်ဘက်မှာ ပေးရန်တာဝန်များဖြစ်သည်။ ပေးရန်တာဝန်များသည် ကုမ္ပဏီက ပေးရန်ရှိသည်များကို ပြသသကဲ့သို့ ပိုင်ဆိုင်မှုများသည် ၎င်းပိုင်ဆိုင်သည်များကို ပြသသည်။ ပေးရန်တာဝန်များသည် ကော်ပိုရေးရှင်းတစ်ခုသည် ၎င်းငွေပေးရန်ရှိသော အဖွဲ့အစည်းအား ဖြည့်ဆည်းပေးရမည့် ငွေကြေးနှင့် ဥပဒေရေးရာ ကတိကဝတ်များဖြစ်သည်။ ပေးရန်တာဝန်များကို အမျိုးအစားခွဲနှစ်ခု ထပ်မံခွဲခြားထားသည်။

- • လက်ရှိပေးရန်ရှိသောငွေများ။ တစ်နှစ် သို့မဟုတ် တစ်နှစ်ခန့်အတွင်း ပေးဆပ်ရမည့် သို့မဟုတ် ပေးဆပ်ရန်ရှိနိုင်သည့် ပေးဆပ်ရန်တာဝန်များကို လက်ရှိပေးဆပ်ရန်တာဝန်များဟု ခေါ်ဆိုပါသည်။ ပေးဆပ်ရန်ကျန်ရှိသော အကောင့်များ၊ လစာကုန်ကျစရိတ်များ၊ အကြွေးထောက်ပံ့မှု၊ ငှားရမ်းခ၊ လျှပ်စစ်ဓာတ်အားခများနှင့် အခြားစုဆောင်းထားသော ကုန်ကျစရိတ်များသည် ဥပမာအချို့ဖြစ်သည်။

- • လက်ရှိမဟုတ်သော ပေးရန်တာဝန်များ။ ချေးငွေများ၊ ငှားရမ်းခများ၊ ရွှေ့ဆိုင်းထားသော အခွန်တာဝန်များ၊ ပေးချေရမည့် ငွေချေးစာချုပ်များနှင့် ပင်စင်ပြဋ္ဌာန်းချက်များကဲ့သို့သော ရေရှည်ကတိကဝတ်များသည် လက်ရှိမဟုတ်သော တာဝန်များ၏ ဥပမာများဖြစ်ပြီး ၎င်းတို့သည် တစ်နှစ်အတွင်း ပေးဆပ်ရန်မလိုအပ်သော ပေးချေရမည့်များဖြစ်သည်။

ပိုင်ရှင်၏ ရှယ်ယာ

တာဝန်ဝတ္တရားအားလုံးကို ကျေအေးပြီးနောက် ပိုင်ရှင်က ကျန်ရှိနေသော သို့မဟုတ် ပိုင်ဆိုင်သည့်အရာကို ပိုင်ရှင်၏ ရှယ်ယာပိုင်ဆိုင်မှုဟု ခေါ်ဆိုသည်။ ဤသည်မှာ ကတိကဝတ်မရှိဘဲ ပိုင်ရှင် သို့မဟုတ် ရှယ်ယာရှင်များက အမှန်တကယ်ပိုင်ဆိုင်သည့်အရာဖြစ်ပြီး ရှယ်ယာရှင်များ၏ ရှယ်ယာပိုင်ဆိုင်မှုဟုလည်း လူသိများသည်။ တစ်နည်းအားဖြင့် ရှယ်ယာပိုင်ဆိုင်မှုတွင် မရှိမဖြစ်လိုအပ်သော အစိတ်အပိုင်းနှစ်ခု ပါဝင်သည်။

ဘဏ္ဍာရေးရှင်းတမ်းညီမျှခြင်း

ဘဏ္ဍာရေးရှင်းတမ်းတွင် ဂဏန်းများနှင့် ဂဏန်းဒေတာများစွာပါဝင်သော်လည်း၊ အချက်အလက်များကို အောက်ပါညီမျှခြင်းကို အသုံးပြု၍ အမြဲတမ်းစီစဉ်ထားလေ့ရှိသည်။

ဒါက စံပုံစံဖြစ်ပေမယ့် ဘဏ္ဍာရေးရှင်းတမ်းတွေကို စီစဉ်ဖို့ နည်းလမ်းများစွာရှိပါတယ်။ ပေးထားတဲ့ ညီမျှခြင်းကို ကျွန်ုပ်တို့ ပြောင်းလဲနိုင်သလိုပဲ၊ ဘဏ္ဍာရေးရှင်းတမ်းရဲ့ အချက်အလက်တွေကို ကျွန်ုပ်တို့ရဲ့ နှစ်သက်မှုတွေ ဒါမှမဟုတ် ရည်မှန်းချက်တွေနဲ့ ကိုက်ညီအောင် ဘယ်လိုစီစဉ်ထားလဲဆိုတာကိုလည်း ပြောင်းလဲနိုင်ပါတယ်။

အခြားပုံစံနှစ်မျိုးရှိပါသည်-

- • ပေးရန်တာဝန်များ = ပိုင်ဆိုင်မှုများ – ပိုင်ရှင်၏ ရှယ်ယာ။

- • ပိုင်ရှင်၏ ရှယ်ယာ = ပိုင်ဆိုင်မှု - ပေးရန်တာဝန်များ

ဒီနာမည်က ဘဏ္ဍာရေးရှင်းတမ်းရဲ့ အရေးအကြီးဆုံးအင်္ဂါရပ်က အမြဲတမ်းဟန်ချက်ညီနေရမယ်ဆိုတဲ့အချက်ကနေ ဆင်းသက်လာတာပါ။ ပုံသေပုံသေနည်းအရ စီးပွားရေးလုပ်ငန်းရဲ့ စုစုပေါင်းပိုင်ဆိုင်မှုတွေဟာ ၎င်းရဲ့ ပေးစရာကြွေးမြီတွေနဲ့ ပိုင်ရှင်ရဲ့ ရှယ်ယာတန်ဖိုးတွေရဲ့ ပေါင်းလဒ်နဲ့ အမြဲတမ်း ညီမျှရပါမယ်။ အလားတူပဲ၊ ပေးစရာကြွေးမြီတွေဟာ အဖွဲ့အစည်းရဲ့ ပိုင်ဆိုင်မှုတွေနဲ့ ပိုင်ရှင်ရဲ့ ရှယ်ယာတန်ဖိုးတွေရဲ့ ကွာခြားချက်နဲ့ အမြဲတမ်း ညီမျှရမှာဖြစ်ပြီး၊ ပိုင်ရှင်ရဲ့ ရှယ်ယာတန်ဖိုးဟာ အဖွဲ့အစည်းရဲ့ ပိုင်ဆိုင်မှုတွေနဲ့ ပေးစရာကြွေးမြီတွေရဲ့ ကွာခြားချက်နဲ့ အမြဲတမ်း ညီမျှရပါမယ်။

နှစ်ဖက်စလုံး မျှတမှုမရှိပါက အမှားတစ်ခုခုရှိနိုင်ဖွယ်ရှိသည်။ ဤအမှားများ၏ အဓိကအကြောင်းရင်းများထဲတွင် အောက်ပါတို့ပါဝင်သည်-

- • အချက်အလက် မလုံလောက်၊ မတိကျ သို့မဟုတ် မပြည့်စုံသည့်အခါ။

- • ငွေပေးငွေယူများကို သင့်လျော်စွာ မထည့်သွင်းသည့်အခါ။

- • ငွေကြေးလဲလှယ်နှုန်းများတွင် အမှားအယွင်းတစ်စုံတစ်ရာ ပါဝင်ပါက။

- • ကုန်ပစ္စည်းစာရင်းအဆင့် တွက်ချက်မှုတွင် အမှားအယွင်းများ။

- • ရှယ်ယာတန်ဖိုးကို မှားယွင်းစွာတွက်ချက်မိပါက သို့မဟုတ် မှားယွင်းစွာတွက်ချက်မိပါက။

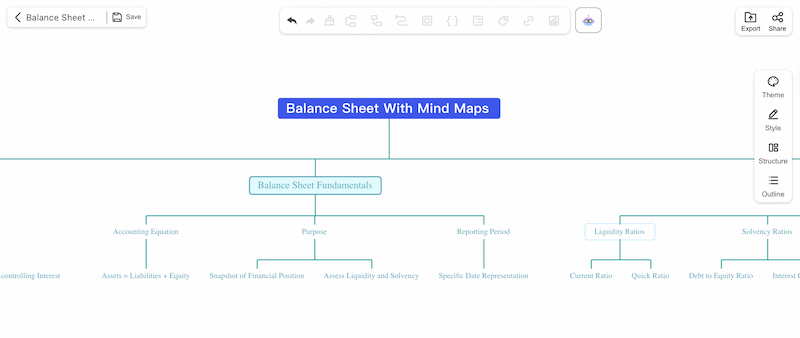

၃။ ဘဏ္ဍာရေးရှင်းတမ်းရေးဆွဲရန် အကောင်းဆုံး Mind Map Tool

အသုံးပြုရလွယ်ကူသော ဝဘ်အခြေပြု စိတ်ပိုင်းဆိုင်ရာ မြေပုံရေးဆွဲသည့် အပလီကေးရှင်းတစ်ခုဖြစ်သည့် MindOnMap ကို အသုံးပြု၍ သဘောတရားများကို အမြင်အာရုံပုံကြမ်းများအဖြစ် ပြောင်းလဲနိုင်ပါသည်။ MindOnMap လေ့လာနေသည်ဖြစ်စေ၊ ပရောဂျက်တစ်ခုကို စီစဉ်နေသည်ဖြစ်စေ၊ ဘဏ္ဍာရေးရှင်းတမ်းတစ်ခုကို စီစဉ်နေသည်ဖြစ်စေ၊ သို့မဟုတ် စိတ်ကူးစိတ်သန်းရှာဖွေနေသည်ဖြစ်စေ ဒေတာများကို စီစဉ်ရန် ရိုးရှင်းပြီး ဆန်းသစ်သောနည်းလမ်းကို ပေးဆောင်ပါသည်။ ၎င်း၏အသုံးပြုရလွယ်ကူသောဒီဇိုင်းကြောင့် ကလစ်အနည်းငယ်နှိပ်ရုံဖြင့် သင်သည် အကိုင်းအခက်များဖန်တီးနိုင်သည်၊ မှတ်စုများ၊ အိုင်ကွန်များ၊ လင့်ခ်များထည့်နိုင်သည်နှင့် ဖိုင်များကိုပင် ပူးတွဲနိုင်သည်။ ဆရာ၊ ဆရာမများ၊ စာရင်းကိုင်များ၊ စီးပွားရေးအမှုဆောင်အရာရှိများ၊ ကျောင်းသားများနှင့် အမြင်အာရုံဖြင့် သင်ယူခြင်းကို နှစ်သက်သူတိုင်းသည် ၎င်းကို အလွန်ကောင်းမွန်သည်ဟု တွေ့ရှိလိမ့်မည်။ ၎င်းသည် cloud-based ဖြစ်သောကြောင့် သင်၏ mind map များကို အချိန်မရွေးကြည့်ရှုနိုင်ပြီး အချိန်နှင့်တပြေးညီ အတူတကွလုပ်ဆောင်နိုင်သည်။ ထို့အပြင်၊ ၎င်းကို ပုံစံအမျိုးမျိုးဖြင့် ထုတ်ယူနိုင်သောကြောင့် ပုံနှိပ်ခြင်း၊ အစီရင်ခံခြင်းနှင့် တင်ဆက်မှုများအတွက် အထောက်အကူဖြစ်စေသည်။

အဓိကအင်္ဂါရပ်များ

- • ရိုးရှင်းစွာ တည်းဖြတ်နိုင်ရန်အတွက် drag-and-drop ဖြင့် အကိုင်းအခက်များ ဖန်တီးပါ။

- • အမြင်အာရုံအဖွဲ့အစည်းတိုးတက်စေရန်အတွက် အိုင်ကွန်များနှင့် အရောင်ကုဒ်။

- • QR ကုဒ် သို့မဟုတ် ချိတ်ဆက်မှုမှတစ်ဆင့် အချိန်နှင့်တပြေးညီ မျှဝေခြင်းနှင့် ပူးပေါင်းဆောင်ရွက်ခြင်း။

- • လင့်ခ်များ၊ မှတ်စုများ၊ ပူးတွဲပါဖိုင်များနှင့် မှတ်ချက်များ ထည့်ပါ။

- • Word၊ PNG၊ JPG သို့မဟုတ် PDF ဖိုင်အဖြစ် ထုတ်ယူပါ။

MindOnMap ကိုအသုံးပြုရန် ရိုးရှင်းသောအဆင့်များ

ရွေးပါ။ Mind Map ဖန်တီးပါ။ MindOnMap ကို ဖွင့်ခြင်းဖြင့်။

သင့်ရဲ့ အဓိက ခေါင်းစဉ်ကို ထည့်ပြီးရင်၊ အကိုင်းအခက်တွေနဲ့ အကိုင်းအခက်ခွဲတွေ လုပ်ပါ။

သင့်ရဲ့ visual map ကို ထူးခြားအောင်ပြုလုပ်ပါ၊ သိမ်းဆည်းပါ၊ export လုပ်ပါ သို့မဟုတ် ဖြန့်ဝေပါ။

၄။ Mind Maps ပါ၀င်သော Balance Sheet အကြောင်း မကြာခဏမေးလေ့ရှိသော မေးခွန်းများ

ဘဏ္ဍာရေးရှင်းတမ်းတွေရဲ့ အဓိကရည်ရွယ်ချက်က ဘာလဲ။

ကုမ္ပဏီတစ်ခု၏ ဘဏ္ဍာရေးစွမ်းဆောင်ရည်နှင့် ကျန်းမာရေးအခြေအနေကို ပြည့်စုံစွာ သိမြင်နိုင်စေရန် ၎င်း၏ ဘဏ္ဍာရေးရှင်းတမ်းများတွင် မြင်တွေ့နိုင်ပါသည်။ ပိုင်ဆိုင်မှုများ၊ ပေးရန်တာဝန်များ၊ ရှယ်ယာများ၊ ဝင်ငွေနှင့် အသုံးစရိတ်များအကြောင်း အချက်အလက်များ ပေးအပ်ခြင်းဖြင့် ၎င်းတို့သည် အကျိုးတူပါဝင်သူများအား ကောင်းစွာသိရှိနားလည်သော ဆုံးဖြတ်ချက်များချရာတွင် အထောက်အကူပြုပါသည်။

ဝင်ငွေရှင်းတမ်းနဲ့ လက်ကျန်ရှင်းတမ်း ဘာကွာခြားလဲ။

ဘဏ္ဍာရေးရှင်းတမ်းသည် အချိန်အတိုင်းအတာတစ်ခုအတွင်း စီးပွားရေးလုပ်ငန်းတစ်ခု၏ ပိုင်ဆိုင်မှုများ၊ ပေးရန်တာဝန်များနှင့် ရှယ်ယာများကို ပြသထားသည်။ အခြားတစ်ဖက်တွင်၊ ဝင်ငွေရှင်းတမ်းသည် အချိန်ကာလတစ်ခုအတွင်း ဝင်ငွေနှင့် အသုံးစရိတ်များကို အကျဉ်းချုပ်ခြင်းဖြင့် အကျိုးအမြတ်ကို ပြသသည်။

ဘာကြောင့် fixed asset တွေက စီးပွားရေးလုပ်ငန်းတစ်ခုအတွက် အရေးကြီးတာလဲ။

ပုံသေပိုင်ဆိုင်မှုများသည် အရေးကြီးပါသည်၊ အဘယ်ကြောင့်ဆိုသော် ၎င်းတို့သည် အိမ်ခြံမြေ သို့မဟုတ် စက်ပစ္စည်းများကဲ့သို့သော စီးပွားရေးလုပ်ငန်းလည်ပတ်မှုနှင့် ဝင်ငွေဖန်တီးမှုအတွက် လိုအပ်သော ရေရှည်အရင်းအမြစ်များဖြစ်သောကြောင့်ဖြစ်သည်။ ၎င်းတို့သည် လက်ရှိကော်ပိုရိတ်လုပ်ငန်းများကို ပံ့ပိုးပေးသည့် သိသာထင်ရှားသော ရင်းနှီးမြှုပ်နှံမှုများဖြစ်သည်။

နိဂုံး

ငွေကြေးဆိုင်ရာ အချက်အလက်များကို မြင်ယောင်ရန်၊ စီစဉ်ရန်နှင့် သိမ်းဆည်းရန် ပိုမိုလွယ်ကူသည် ဘဏ္ဍာရေးရှင်းတမ်းများ Mind Maps များကို အသုံးပြု၍ ဖန်တီးပြီး နားလည်ကြသည်။ Mind Maps သည် ပိုင်ဆိုင်မှုများ၊ ပေးရန်တာဝန်များနှင့် ရှယ်ယာများကို ရိုးရှင်းသော ဂဏန်းများနှင့် ဇယားများဖြင့် လုပ်ဆောင်မည့်အစား သီးခြား၊ စနစ်တကျ စီစဉ်ထားသော အကိုင်းအခက်များအဖြစ် ပိုင်းခြားပေးသည်။ ပရော်ဖက်ရှင်နယ်၊ ကျောင်းသား သို့မဟုတ် စီးပွားရေးလုပ်ငန်းရှင် မည်သူမဆို MindOnMap ကဲ့သို့သော ကိရိယာများကို အသုံးပြု၍ ပိုမိုကောင်းမွန်သော ဆုံးဖြတ်ချက်များ ချမှတ်နိုင်သည်၊ ဘဏ္ဍာရေးစီမံကိန်းကို ပိုမိုကောင်းမွန်အောင် လုပ်ဆောင်နိုင်ပြီး တင်ဆက်မှုကို မြှင့်တင်နိုင်သည်။ အမြင်အာရုံဖြင့် တွေးခေါ်ခြင်းသည် ရှုပ်ထွေးသော ဘဏ္ဍာရေးရှင်းတမ်းများကို ရှင်းလင်းပြတ်သားပြီး ထိုးထွင်းသိမြင်နိုင်သော နားလည်မှုများအဖြစ်သို့ ပြောင်းလဲပေးသည်။