Zihin Haritalarını Kullanarak Kolayca Bilanço Nasıl Oluşturulur?

Profesyoneller, işletmeler ve hatta öğrenciler bile finansal tabloları anlamakta zorlanabilirler. Bilançolar, rakamlar, terminoloji ve formatlar nedeniyle karmaşık görünebilir. Bununla birlikte, bilançoyu görsel olarak temsil etmek için zihin haritaları kullanmak, anlamayı daha basit, daha hızlı ve hatta daha keyifli hale getirebilir.

Varlıkların, yükümlülüklerin ve öz sermayenin sistematik ve akılda kalıcı bir şekilde düzenlenmesiyle, zihin haritaları karmaşık finansal verileri farklı görsel dallara dönüştürmeye yardımcı olur. Bu makalede, bilanço tanımı, temel bileşenleri ve başarılı kullanımı ele alınacaktır. bilanço için zihin haritalarıAyrıca, bilançolarınızı oluşturmak ve kişiselleştirmek için en iyi zihin haritası aracı da sunulacaktır.

- 1. Bilanço nedir?

- 2. Bilanço İçeriği

- 3. Bilanço Çizmek İçin En İyi Zihin Haritası Aracı

- 4. Zihin Haritalarıyla Bilanço Hakkında Sıkça Sorulan Sorular

1. Bilanço nedir?

Bilanço

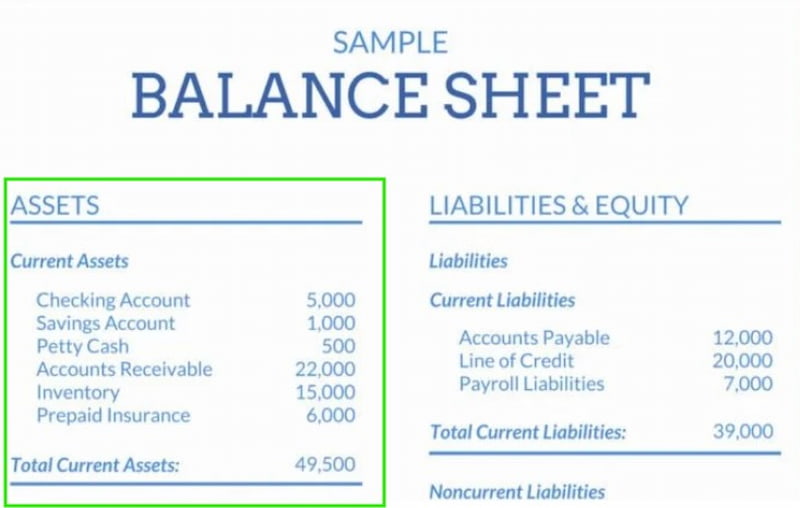

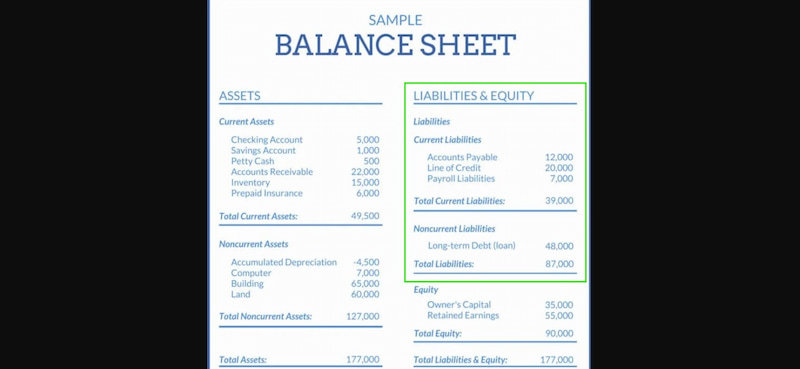

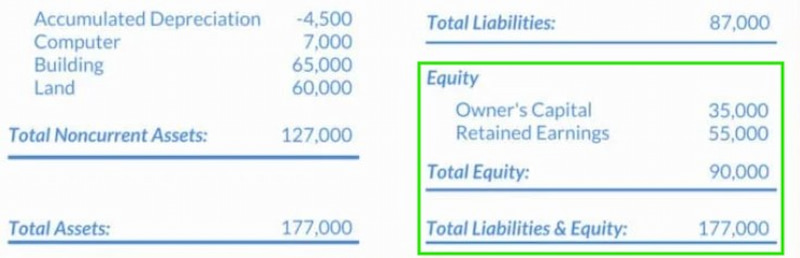

Bazen Finansal Durum Tablosu olarak da adlandırılan bilanço, bir işletmenin belirli bir zamandaki finansal durumuna ilişkin önemli bir genel bakış sunar. Şirketin varlıkları, yükümlülükleri ve öz sermayesi (sahiplerine ait kalan değer) hakkında ayrıntılı bir hesap verir. Muhasebe formülü, Varlıklar = Yükümlülükler + ÖzkaynaklarBu temel finansal tabloda, bu ilkeye titizlikle uyulmaktadır.

Bilanço, kapsamlı bir bakış açısı sağlayarak şirketin likiditesi, ödeme gücü ve genel sermaye yapısı hakkında hayati önem taşıyan bilgiler sunar. Alacaklılar, yatırımcılar ve yönetim için finansal durumu değerlendirmek ve bilinçli stratejik kararlar almak için vazgeçilmez bir araçtır.

- • Varlıklar, işletmenin önceki anlaşmalar veya olaylar sonucunda sahip olduğu ve gelecekte finansal kazanç elde etmeyi beklediği mali kaynaklardır.

- • Sabit Varlıklar: Birkaç muhasebe dönemi boyunca gelir sağlamak amacıyla kullanılan ve hemen satılması amaçlanmayan uzun vadeli varlıklar.

- • Maddi varlıklar, faaliyetler için hayati önem taşıyan ve bir yıldan uzun bir kullanım ömrüne sahip olan varlıklardır. Donanım sistemleri, ofis mobilyaları, hayati altyapı, ticari araçlar ve önemli gayrimenkul varlıkları bu tür gerekliliklere örnek olarak verilebilir.

- • Uzun vadeli değere ve rekabet avantajına sahip, fiziki olmayan varlıklar, maddi olmayan varlıklar olarak bilinir. Örnekler arasında yasal olarak korunan patentler ve ticari markalar, değerli bir ticari portföy ve iş gücünün toplam entelektüel sermayesi yer alır.

- • Cari varlıklar, bir yıl veya bir işletme döngüsü içinde (hangisi önce gerçekleşirse) satılması, tüketilmesi veya nakde çevrilmesi beklenen varlıklardır.

- • Satılabilecek veya tahsil edilerek nakde çevrilebilecek varlıklar, nakde çevrilebilir varlıklar olarak bilinir. Bu kategori, hammadde, yarı mamul, bitmiş ürün, ticari mal ve diğer malzemeler de dahil olmak üzere çeşitli stok türlerinin yanı sıra, müşterilerden tahsil edilemeyen alacakları da kapsar.

Bilanço'nun Önemi

Hiç şüphe yok ki, bilanço, bir şirketin faaliyetleri, performansı ve mevcut durumu, yani şirketin başarılı olup olmadığı veya hayatta kalmakta zorlanıp zorlanmadığı konusunda bize net bir tablo sunan en önemli iş belgesidir. Bilançonun içeriği, şirket sahibinin yanı sıra paydaşlar, çalışanlar, yatırımcılar ve düzenleyiciler için de son derece önemlidir. Bu da bilançoyu okumayı ve anlamını ve içeriğini kavramayı bilmenin ne kadar önemli olduğunu göstermektedir.

2. Bilanço İçeriği

Bir bilançoda üç temel bileşen bulunur: varlıklar, yükümlülükler ve öz sermaye. Her birini daha ayrıntılı inceleyelim ve ne anlama geldiklerini belirleyelim.

Varlık

Bir bilançoda yer alan varlıklar, bir firmanın sahip olduğu her şeyi listeler. Bu kalemlerin veya kaynakların her birinin kendine özgü ve/veya ölçülebilir bir değeri vardır. Bir şirket, isterse varlıklarını nakde çevirmek için tasfiye adı verilen bir prosedür kullanabilir. Varlıkların iki alt kategorisi vardır:

- • Cari Varlıklar. Bir işletmenin bir yıl veya daha kısa sürede satabileceği kalemler, mallar veya nesneler cari varlıklar olarak kabul edilir. Stoklar, alacaklar, pazarlanabilir menkul kıymetler, nakit veya nakit benzerleri ve ön ödemeli maliyetler buna dahildir.

- • Duran Varlıklar: Likidite edilmesi zor veya zaman alıcı olan uzun vadeli yatırımlar, duran varlıklar olarak kabul edilir. Ticari markalar, arazi, patentler, ticari itibar, markalar, emtia üretiminde veya kuruluşun hizmetlerinin yürütülmesinde kullanılan makineler veya ekipmanlar ve fikri mülkiyet bu kategoriye girer.

yükümlülükler

Varlıkların tam zıttı yükümlülüklerdir. Yükümlülükler, tıpkı varlıkların şirketin sahip olduklarını göstermesi gibi, şirketin borçlu olduklarını gösterir. Yükümlülükler, bir şirketin para borçlu olduğu kuruluşa karşı yerine getirmesi gereken mali ve hukuki yükümlülüklerdir. Yükümlülükler ayrıca iki alt kategoriye ayrılır.

- • Kısa Vadeli Yükümlülükler. Bir yıl veya daha kısa bir süre içinde ödenmesi gereken veya ödenmesi muhtemel yükümlülükler, cari yükümlülükler olarak adlandırılır. Borçlar, maaş giderleri, borç finansmanı, kira, fatura ödemeleri ve diğer birikmiş giderler bunlara örnek olarak verilebilir.

- • Uzun Vadeli Yükümlülükler. Krediler, kiralamalar, ertelenmiş vergi yükümlülükleri, tahvil borçları ve emeklilik karşılıkları gibi uzun vadeli yükümlülükler, bir yıl içinde ödenmesi gerekmeyen borçlar olan cari olmayan yükümlülüklere örnek teşkil eder.

Öz Sermaye

Tüm yükümlülükler yerine getirildikten sonra mal sahibinin elinde kalan veya sahip olduğu şeye öz sermaye denir. Bu, herhangi bir yükümlülük olmaksızın mal sahibinin veya hissedarların fiilen sahip olduğu şeydir; buna hissedar öz sermayesi de denir. Bir bakıma, öz sermaye iki temel bileşenden oluşur.

Bilanço Denklemi

Bilançoda çok sayıda rakam ve sayısal veri bulunmasına rağmen, bilgiler neredeyse her zaman aşağıdaki denklem kullanılarak düzenlenir:

Bu standart format olsa da, bilançoları düzenlemenin birçok yolu vardır. Verilen denklemi değiştirebileceğimiz gibi, bilançodaki verilerin düzenlenme şeklini de tercihlerimize veya hedeflerimize uyacak şekilde değiştirebiliriz.

İki farklı format daha var:

- • Yükümlülükler = Varlıklar – Özkaynaklar.

- • Özkaynak = Varlıklar – Yükümlülükler

Bu isim, bilançonun en önemli özelliğinin her zaman dengede olması gerektiği gerçeğinden gelir. Varsayılan formüle göre, işletmenin toplam varlıkları her zaman yükümlülükleri ve öz sermayesinin toplamına eşit olmalıdır. Benzer şekilde, yükümlülükler, kuruluşun varlıkları ile öz sermayesi arasındaki farka eşit olmalı ve öz sermaye de her zaman kuruluşun varlıkları ile yükümlülükleri arasındaki farka eşit olmalıdır.

Eğer iki taraf da dengeli değilse, muhtemelen bir hata yapılmıştır. Bu hataların başlıca nedenleri şunlardır:

- • Yetersiz, hatalı veya eksik veri olduğunda.

- • İşlemler uygun şekilde girilmediğinde.

- • Döviz kurlarında herhangi bir hata varsa.

- • Stok seviyesi hesaplamasında yapılan hatalar.

- • Öz sermayenin yanlış hesaplanması durumunda.

3. Bilanço Çizmek İçin En İyi Zihin Haritası Aracı

Kullanımı kolay web tabanlı bir zihin haritalama uygulaması olan MindOnMap ile kavramları görsel diyagramlara dönüştürebilirsiniz. MindOnMap İster ders çalışıyor olun, ister proje planlıyor olun, ister bilanço düzenliyor olun veya beyin fırtınası yapıyor olun, verileri düzenlemek için basit ve yenilikçi bir yöntem sunar. Kullanıcı dostu tasarımı sayesinde sadece birkaç tıklamayla dallar oluşturabilir, notlar, simgeler, bağlantılar ekleyebilir ve hatta dosyalar ekleyebilirsiniz. Öğretmenler, muhasebeciler, işletme yöneticileri, öğrenciler ve görsel öğrenmeyi seven herkes için mükemmeldir. Bulut tabanlı olduğu için zihin haritalarınızı istediğiniz zaman görüntüleyebilir ve gerçek zamanlı olarak birlikte çalışabilirsiniz. Ayrıca, çeşitli biçimlerde dışa aktarılabildiği için yazdırma, raporlama ve sunumlar için de kullanışlıdır.

Ana Özellikler

- • Kolay düzenleme için sürükle-bırak yöntemiyle dallar oluşturun.

- • Görsel organizasyonu iyileştirmek için simgeler ve renk kodlaması.

- • QR kodu veya bağlantı aracılığıyla gerçek zamanlı paylaşım ve iş birliği.

- • Bağlantılar, notlar, ekler ve yorumlar ekleyin.

- • Word, PNG, JPG veya PDF dosyası olarak dışa aktarın.

MindOnMap'i Kullanmanın Basit Adımları

Seçmek Zihin Haritası Oluşturun MindOnMap'i açarak.

Ana konunuzu ekledikten sonra, dallar ve alt dallar oluşturun.

Görsel haritanızı benzersiz hale getirin, kaydedin, dışa aktarın veya dağıtın.

4. Zihin Haritalarıyla Bilanço Hakkında Sıkça Sorulan Sorular

Finansal tabloların temel amacı nedir?

Bir şirketin finansal performansı ve sağlığına dair kapsamlı bir tablo, finansal tablolarında görülebilir. Varlıklar, yükümlülükler, öz sermaye, gelir ve giderler hakkında bilgi sağlayarak, paydaşların bilinçli kararlar almasına yardımcı olurlar.

Gelir tablosunu bilançodan ayıran özellikler nelerdir?

Bilanço, bir işletmenin belirli bir zamandaki varlıklarını, yükümlülüklerini ve öz sermayesini gösterir. Öte yandan, gelir tablosu, belirli bir zaman dilimi içindeki gelir ve giderleri özetleyerek karlılığı gösterir.

İşletmeler için sabit varlıklar neden hayati öneme sahiptir?

Sabit varlıklar, gayrimenkul veya ekipman gibi bir işletmenin faaliyetleri ve gelir elde etmesi için gerekli olan uzun vadeli kaynaklar oldukları için önemlidir. Bunlar, devam eden kurumsal faaliyetleri destekleyen önemli yatırımlardır.

Çözüm

Finansal bilgileri görselleştirmek, düzenlemek ve saklamak daha kolaydır, eğer... bilançolar Zihin haritaları kullanılarak oluşturulur ve anlaşılır. Zihin haritalama, varlıkları, yükümlülükleri ve öz sermayeyi basit sayılar ve tablolarla çalışmak yerine ayrı, düzenli dallara ayırır. Profesyonel, öğrenci veya işletme sahibi olsun, herkes MindOnMap gibi araçları kullanarak daha iyi kararlar alabilir, finansal planlamayı kolaylaştırabilir ve sunumlarını geliştirebilir. Görsel düşünme, karmaşık bilançoları net ve anlaşılır bir şekilde dönüştürür.