Ağıl Xəritələrindən Asanlıqla İstifadə Edərək Balans Hesabatı Necə Yaradılır

Mütəxəssislər, müəssisələr və hətta tələbələr maliyyə hesabatlarını anlamaqda çətinlik çəkə bilərlər. Balans hesabatları rəqəmlər, terminologiya və formatlar səbəbindən mürəkkəb görünə bilər. Bununla belə, balans hesabatını vizual olaraq təsvir etmək üçün zehni xəritələrdən istifadə etməklə başa düşmə daha asan, daha sürətli və daha xoş hala gətirilə bilər.

Aktivləri, öhdəlikləri və kapitalı sistemli və yaddaqalan şəkildə təşkil etməklə, zehni xəritələr mürəkkəb maliyyə məlumatlarını fərqli vizual qollara çevirməyə kömək edir. Bu məqalədə balans hesabatının tərifi, onun əsas komponentləri və uğurlu istifadəsi müzakirə olunacaq. Balans hesabatı üçün zehni xəritələrBalans hesabatınızı yaratmaq və fərdiləşdirmək üçün ən yaxşı zehni xəritə vasitəsi də təqdim olunacaq.

- 1. Balans Hesabatı nədir

- 2. Balans Hesabatının Məzmunu

- 3. Balans Hesabatı Çəkmək üçün Ən Yaxşı Zehni Xəritə Aləti

- 4. Ağıl Xəritələri ilə Balans Hesabatı haqqında Tez-tez Verilən Suallar

1. Balans Hesabatı nədir

Balans Hesabatı

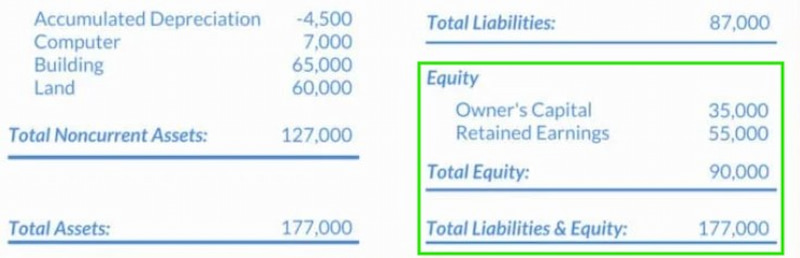

Bəzən Maliyyə Vəziyyəti Hesabatı adlandırılan balans hesabatı, müəyyən bir zamanda biznesin maliyyə vəziyyətinin vacib bir icmalını təqdim edir. O, şirkətin aktivləri, öhdəlikləri və kapitalı, yəni sahiblərinə məxsus qalan dəyərin ətraflı hesabatını təqdim edir. Mühasibat uçotu düsturu, Aktivlər = Öhdəliklər + Kapital, bu əsas maliyyə hesabatında ciddi şəkildə izlənilir.

Balans hesabatı, şirkətin likvidliyi, ödəmə qabiliyyəti və ümumi kapital strukturu haqqında ətraflı məlumat verməklə yanaşı, mühüm məlumatlar təqdim edir. Kreditorlar, investorlar və rəhbərlik üçün maliyyə vəziyyətini qiymətləndirmək və məlumatlı strateji qərarlar qəbul etmək üçün vacib bir vasitədir.

- • Aktivlər, biznesin əvvəlki sövdələşmələr və ya hadisələr nəticəsində sahib olduğu və gələcəkdə maliyyə mənfəəti əldə etməyi gözlədiyi maliyyə resurslarıdır.

- • Əsas Aktivlər: Bir neçə mühasibat dövrü ərzində gəlir əldə etmək üçün istifadə edilən və dərhal satış üçün nəzərdə tutulmayan uzunmüddətli aktivlər.

- • Maddi aktivlər əməliyyatlar üçün vacib olan və bir ildən çox faydalı ömrü olan aktivlərdir. Avadanlıq sistemləri, ofis mebelləri, həyati əhəmiyyətli infrastruktur, iş nəqliyyat vasitələri və əhəmiyyətli daşınmaz əmlak bu zəruriliklərə nümunədir.

- • Uzunmüddətli dəyəri və rəqabət üstünlükləri olan qeyri-fiziki aktivlər qeyri-maddi aktivlər kimi tanınır. Nümunələrə qanuni olaraq qorunan patentlər və ticarət nişanları, dəyərli kommersiya portfeli və işçi qüvvəsinin məcmu intellektual kapitalı daxildir.

- • Cari aktivlər, hansının əvvəl gəlməsindən asılı olaraq, bir il və ya bir əməliyyat dövrü ərzində satılması, istehlak edilməsi və ya nağd pula çevrilməsi gözlənilən aktivlərdir.

- • Satıla və ya toplanıb nağd pula çevrilə bilən aktivlər reallaşdırıla bilən aktivlər kimi tanınır. Bu kateqoriyaya xammal, bitməmiş istehsal, hazır məhsul, mal və digər materiallar, eləcə də debitor borcları adlanan müştərilərdən ödənilməmiş qalıqlar daxil olmaqla müxtəlif inventar növləri daxildir.

Balans Hesabatının Əhəmiyyəti

Şübhəsiz ki, balans hesabatı şirkətin fəaliyyəti, göstəriciləri və mövcud vəziyyəti, yəni çiçəklənməsi və ya yaşamaqda çətinlik çəkməsi barədə bizə aydın təsəvvür verən ən vacib biznes sənədidir. Balans hesabatının məzmunu şirkət sahibi ilə yanaşı, maraqlı tərəflər, işçilər, investorlar və tənzimləyicilər üçün də son dərəcə vacibdir. Bu, balans hesabatını necə oxumağı və onun mənasını və məzmununu anlamağı bilməyin nə qədər vacib olduğunu göstərir.

2. Balans Hesabatının Məzmunu

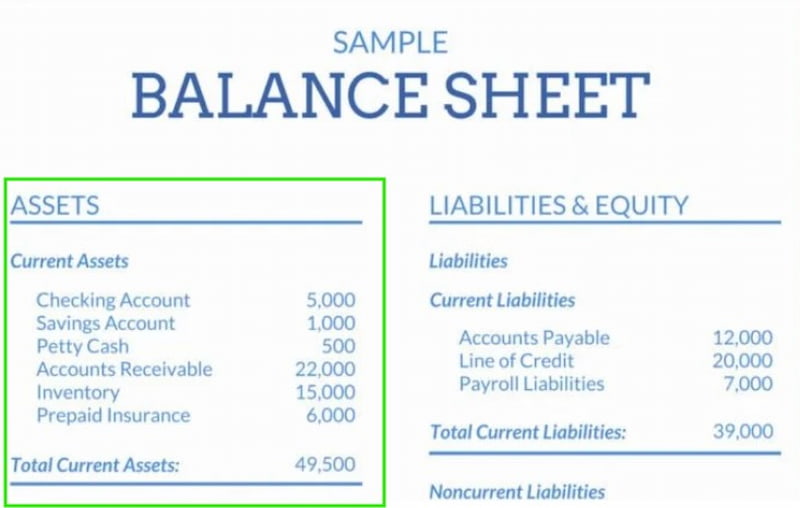

Balans hesabatı üç əsas komponentdən ibarətdir: aktivlər, öhdəliklər və sahibkarın kapitalı. Gəlin hər birini daha ətraflı araşdıraq və onların nəyi ifadə etdiyini müəyyən edək.

Aktiv

Balans hesabatının aktivlərində firmanın sahib olduğu hər şey sadalanır. Bu maddələrin və ya resursların hər birinin fərqli və/və ya ölçülə bilən dəyəri var. Şirkət istəsə, aktivlərini nağd pula çevirmək üçün likvidasiya adlanan prosedurdan istifadə edə bilər. Aktivlərin iki alt kateqoriyası mövcuddur:

- • Cari Aktivlər. Bir müəssisənin bir il və ya daha az müddətdə sata biləcəyi əşyalar, mallar və ya obyektlər cari aktivlər hesab olunur. Mal-material ehtiyatları, debitor borcları, bazara çıxarıla bilən qiymətli kağızlar, nağd pul və ya nağd pul ekvivalentləri və əvvəlcədən ödənilmiş xərclər hamısı buraya daxildir.

- • Qeyri-Cari Aktivlər: Likvidləşdirilməsi çətin və ya vaxt aparan uzunmüddətli investisiyalar qeyri-daimi aktivlər hesab olunur. Əmtəə istehsalında və ya təşkilatın xidmətlərinin və əqli mülkiyyətin həyata keçirilməsində istifadə olunan ticarət nişanları, torpaq, patentlər, qudvil, brendlər, maşın və ya avadanlıqlar bu kateqoriyaya aiddir.

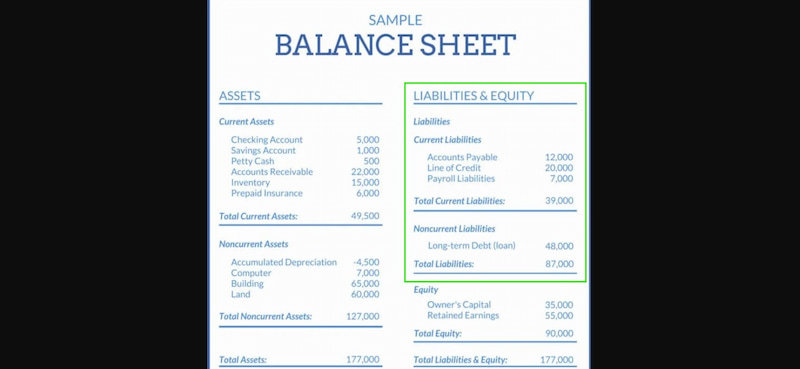

Öhdəliklər

Aktivlərin tam əksi passivlərdir. Aktivlər şirkətin nəyə borclu olduğunu göstərdiyi kimi, passivlər də şirkətin nəyə borclu olduğunu göstərir. Pasiflər, korporasiyanın pul borclu olduğu qurum qarşısında yerinə yetirməli olduğu maliyyə və hüquqi öhdəliklərdir. Pasiflər daha sonra iki alt kateqoriyaya bölünür.

- • Cari Öhdəliklər. Bir il və ya daha çox müddət ərzində ödənilməli olan və ya ödənilə biləcək öhdəliklər cari öhdəliklər adlanır. Ödəniləcək borclar, əmək haqqı xərcləri, borc maliyyələşdirilməsi, kirayə haqqı, kommunal ödənişlər və digər yığılmış xərclər buna bir neçə nümunədir.

- • Cari Öhdəliklər. Kreditlər, lizinqlər, təxirə salınmış vergi öhdəlikləri, ödəniləcək istiqrazlar və pensiya təminatları kimi uzunmüddətli öhdəliklər bir il ərzində ödənilməsi tələb olunmayan cari olmayan öhdəliklərə nümunədir.

Sahibkarın kapitalı

Bütün öhdəliklər yerinə yetirildikdən sonra sahibinə məxsus qalan və ya ona məxsus olan şey sahibin kapitalı adlanır. Bu, əslində sahibinə və ya səhmdarlara heç bir öhdəlik olmadan məxsus olan şeydir; bu, həmçinin səhmdarların kapitalı kimi də tanınır. Bir növ kapital iki əsas komponentdən ibarətdir.

Balans Tənliyi

Balans hesabatında çoxlu sayda rəqəm və ədədi məlumatlar olsa da, məlumatlar demək olar ki, həmişə aşağıdakı tənlikdən istifadə etməklə düzülür:

Standart format olsa da, balans hesabatlarını təşkil etməyin bir neçə yolu var. Təqdim olunan tənliyi dəyişdirə bildiyimiz kimi, balans hesabatı məlumatlarının seçimlərimizə və ya məqsədlərimizə uyğun olaraq necə təşkil edildiyini də dəyişdirə bilərik.

Başqa iki format var:

- • Öhdəliklər = Aktivlər – Sahibkarın kapitalı.

- • Sahibin Kapitalı = Aktivlər – Öhdəliklər

Bu ad, balans hesabatının ən vacib xüsusiyyətinin həmişə balanslı olması faktından irəli gəlir. Standart düstura görə, biznesin ümumi aktivləri həmişə onun öhdəliklərinin və sahibinin kapitalının cəminə bərabər olmalıdır. Eynilə, öhdəliklər təşkilatın aktivləri ilə sahibinin kapitalı arasındakı fərqə, sahibinin kapitalı isə həmişə təşkilatın aktivləri ilə öhdəlikləri arasındakı fərqə bərabər olmalıdır.

Əgər tərəflərdən heç biri tarazlı deyilsə, çox güman ki, səhv olub. Bu səhvlərin əsas səbəbləri arasında aşağıdakılar var:

- • Qeyri-dəqiq, qeyri-dəqiq və ya natamam məlumatlar olduqda.

- • Əməliyyatlar lazımi qaydada qeyd edilmədikdə.

- • Əgər valyuta məzənnələrində hər hansı bir səhv varsa.

- • İnventar səviyyəsinin hesablanmasında səhvlər.

- • Əgər kapital səhv hesablanıbsa və ya hesablanmayıbsa.

3. Balans Hesabatı Çəkmək üçün Ən Yaxşı Zehni Xəritə Aləti

İstifadəsi asan veb əsaslı zehni xəritələşdirmə tətbiqi olan MindOnMap-dan istifadə edərək konsepsiyaları vizual diaqramlara çevirə bilərsiniz. MindOnMap İstər təhsil alarkən, istər layihə planlaşdırarkən, istər balans hesabatı tərtib edərkən, istərsə də beyin fırtınası edərkən məlumatların təşkili üçün sadə və innovativ bir üsul təklif edir. İstifadəçi dostu dizaynı sayəsində cəmi bir neçə kliklə filiallar yarada, qeydlər, nişanlar, keçidlər əlavə edə və hətta faylları əlavə edə bilərsiniz. Müəllimlər, mühasiblər, biznes rəhbərləri, tələbələr və vizual öyrənməni sevən hər kəs bunu əla hesab edəcək. Bulud əsaslı olduğu üçün zehni xəritələrinizi istənilən vaxt görə və real vaxt rejimində birlikdə işləyə bilərsiniz. Bundan əlavə, müxtəlif formalarda ixrac edilə bilər ki, bu da çap, hesabat və təqdimatlar üçün faydalı edir.

Əsas Xüsusiyyətlər

- • Sadə redaktə üçün sürüklə və burax funksiyası ilə budaqlar yaradın.

- • Təkmilləşdirilmiş vizual təşkilatlanma üçün ikonlar və rəng kodlaşdırması.

- • QR kodu və ya bağlantısı vasitəsilə real vaxt rejimində paylaşma və əməkdaşlıq.

- • Keçidlər, qeydlər, əlavələr və şərhlər daxil edin.

- • Word, PNG, JPG və ya PDF faylı kimi ixrac edin.

MindOnMap-dan istifadə etmək üçün sadə addımlar

seçin Ağıl xəritəsi yaradın MindOnMap-ı açaraq.

Əsas mövzunuzu əlavə etdikdən sonra, filiallar və alt filiallar yaradın.

Vizual xəritənizi unikal edin, saxlayın, ixrac edin və ya paylayın.

4. Ağıl Xəritələri ilə Balans Hesabatı haqqında Tez-tez Verilən Suallar

Maliyyə hesabatlarının əsas məqsədi nədir?

Şirkətin maliyyə göstəriciləri və sağlamlığı haqqında ətraflı məlumatı onun maliyyə hesabatlarında görmək olar. Aktivlər, öhdəliklər, kapital, gəlir və xərclər haqqında məlumat verməklə, onlar maraqlı tərəflərə məlumatlı qərarlar qəbul etməkdə kömək edirlər.

Mənfəət və zərər haqqında hesabatı balans hesabatından nə ilə fərqləndirir?

Balans hesabatı müəyyən bir anda biznesin aktivlərini, öhdəliklərini və kapitalını göstərir. Digər tərəfdən, mənfəət və zərər haqqında hesabat müəyyən bir müddət ərzində gəlirləri və xərcləri ümumiləşdirərək gəlirliliyi göstərir.

Niyə əsas vəsaitlər biznes üçün vacibdir?

Əsas vəsaitlər vacibdir, çünki onlar daşınmaz əmlak və ya avadanlıq kimi biznesin fəaliyyəti və gəlir əldə etməsi üçün zəruri olan uzunmüddətli resurslardır. Onlar davam edən korporativ əməliyyatları dəstəkləyən əhəmiyyətli investisiyalardır.

Nəticə

Maliyyə məlumatlarını təsəvvür etmək, təşkil etmək və saxlamaq daha asandır balans hesabatları zehni xəritələrdən istifadə etməklə yaradılır və başa düşülür. Zehni xəritələşdirmə, sadə rəqəmlər və cədvəllərlə işləmək əvəzinə, aktivləri, öhdəlikləri və kapitalı fərqli, mütəşəkkil qollara bölür. İstər peşəkar, istər tələbə, istərsə də biznes sahibi olsun, hər kəs MindOnMap kimi vasitələrdən istifadə edərək daha yaxşı qərarlar qəbul edə, maliyyə planlaşdırmasını sadələşdirə və təqdimatı təkmilləşdirə bilər. Vizual düşüncə mürəkkəb balans cədvəllərini aydın, dərin anlayışlara çevirir.