Kuidas luua bilanssi mõttekaartide abil hõlpsalt

Spetsialistidel, ettevõtetel ja isegi üliõpilastel võib olla raske finantsaruandeid mõista. Bilansid võivad numbrite, terminoloogia ja vormingute tõttu tunduda keerulised. Mõistmist saab aga lihtsustada, kiirendada ja veelgi nauditavamaks muuta, kasutades bilansi visuaalseks kujutamiseks mõttekaarte.

Mõttekaardid aitavad varasid, kohustusi ja omakapitali süstemaatiliselt ja meeldejäävalt korraldades keerulisi finantsandmeid visuaalselt selgelt eristatavateks harudeks muuta. See artikkel käsitleb bilansi definitsiooni, selle olulisi komponente ja selle edukat kasutamist. bilansi mõttekaardidSamuti tutvustatakse parimat mõttekaardi tööriista oma bilansi loomiseks ja isikupärastamiseks.

- 1. Mis on bilanss

- 2. Bilansi sisu

- 3. Parim mõttekaardi tööriist bilansi joonistamiseks

- 4. Korduma kippuvad küsimused mõttekaartidega bilansi kohta

1. Mis on bilanss

Bilanss

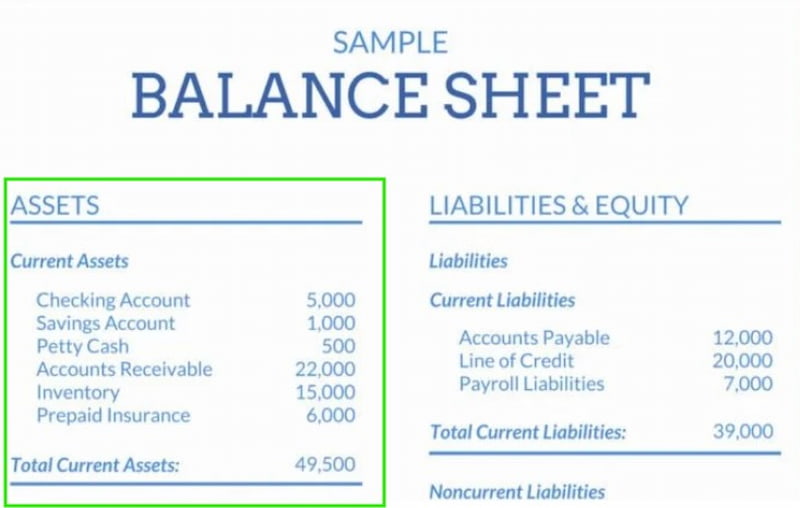

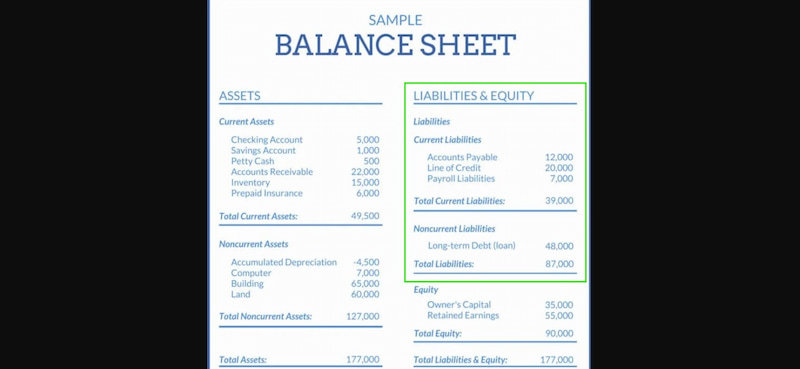

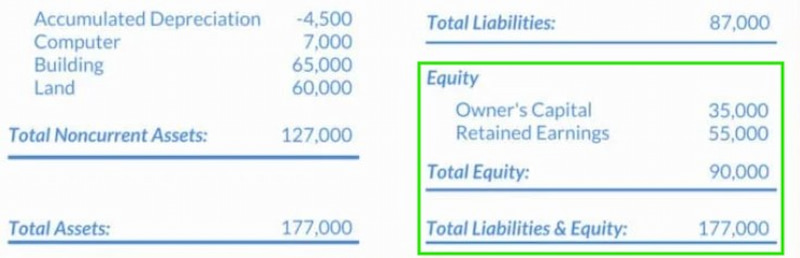

Bilanss, mida mõnikord nimetatakse ka finantsseisundi aruandeks, annab olulise ülevaate ettevõtte finantsseisundist teatud ajahetkel. See annab üksikasjaliku ülevaate ettevõtte varadest, kohustustest ja omakapitalist ehk omanikele kuuluvast jääkväärtusest. Raamatupidamisvalem, Varad = Kohustused + Omakapital, järgitakse selles põhilises finantsaruandes rangelt.

Bilanss annab põhjaliku ülevaate ettevõtte likviidsusest, maksevõimest ja üldisest kapitalistruktuurist olulise ülevaate. See on oluline vahend, et võlausaldajad, investorid ja juhtkond saaksid hinnata ettevõtte finantsseisundit ja teha teadlikke strateegilisi otsuseid.

- • Varad on finantsressursid, mis ettevõttel on varasemate tehingute või sündmuste tulemusena ja millelt ta loodab tulevikus rahalist kasu saada.

- • Põhivara: Pikaajaline vara, mida kasutatakse tulu teenimiseks mitme arvestusperioodi jooksul ja mis ei ole mõeldud koheseks müügiks.

- • Materiaalne vara on see, mis on tegevuseks hädavajalik ja mille kasulik eluiga on pikem kui üks aasta. Riistvarasüsteemid, kontorimööbel, elutähtis infrastruktuur, ärisõidukid ja märkimisväärne kinnisvara on näited sellistest vajadustest.

- • Mittemateriaalsed varad, millel on pikaajaline väärtus ja konkurentsieelised, on tuntud kui immateriaalsed varad. Näideteks on seadusega kaitstud patendid ja kaubamärgid, väärtuslik äriportfell ning tööjõu koguintellektuaalne kapital.

- • Käibevara on see, mida eeldatavasti müüakse, tarbitakse või rahaks muudetakse aasta või ühe tegevustsükli jooksul, olenevalt sellest, kumb toimub varem.

- • Varasid, mida saab müüa või sisse nõuda ja rahaks muuta, nimetatakse realiseeritavateks varadeks. See kategooria hõlmab mitmesuguseid varude liike, sealhulgas toorained, lõpetamata toodang, valmistooted, kaubad ja muud tarvikud, samuti klientidelt laekumata saldod, mida nimetatakse debitoorseks arveks.

Bilansi olulisus

Pole kahtlustki, et bilanss on kõige olulisem äridokument, mis annab meile selge pildi ettevõtte tegevusest, tulemustest ja hetkeolukorrast, st sellest, kas ettevõte on edukas või raskustes ellujäämisega. Bilansi sisu on lisaks ettevõtte omanikule äärmiselt oluline nii sidusrühmadele, töötajatele, investoritele kui ka regulaatoritele. See näitab, kui oluline on osata bilanssi lugeda ning selle tähendust ja sisu mõista.

2. Bilansi sisu

Bilansil on kolm peamist komponenti: varad, kohustused ja omakapital. Uurime igaüht neist lähemalt ja selgitame välja, mida need tähistavad.

Vara

Bilansi varad loetlevad kõik, mis ettevõttel on. Igal neist varadest või ressurssidest on eristav ja/või mõõdetav väärtus. Ettevõte saab soovi korral oma varade sularahaks muutmiseks kasutada likvideerimisprotseduuri. Varadel on kaks alamkategooriat:

- • Käibevara. Esemed, kaubad või esemed, mida ettevõte saab müüa aasta või lühema aja jooksul, loetakse käibevaraks. Siia kuuluvad kõik varud, nõuded ostjate vastu, turustatavad väärtpaberid, raha või raha ekvivalendid ja ettemakstud kulud.

- • Pikaajalised varad: Pikaajalisi investeeringuid, mida on keeruline või aeganõudev likvideerida, peetakse põhivaraks. Sellesse kategooriasse kuuluvad kaubamärgid, maa, patendid, firmaväärtus, brändid, masinad või seadmed, mida kasutatakse kaupade tootmisel või organisatsiooni teenuste osutamisel, ja intellektuaalomand.

Kohustused

Vara täielik vastand on kohustused. Kohustused näitavad, mida ettevõte võlgneb, just nagu varad näitavad, mida see omab. Kohustused on finants- ja juriidilised kohustused, mida ettevõte peab täitma üksuse ees, kellele ta raha võlgneb. Kohustused jagunevad omakorda kahte alamkategooriasse.

- • Lühiajalised kohustused. Kohustusi, mis on või võivad olla tasumisele kuuluvad ühe aasta jooksul, nimetatakse lühiajalisteks kohustusteks. Mõned näited on võlgnevused, palgakulud, laenufinantseerimine, üür, kommunaalmaksed ja muud kogunenud kulud.

- • Pikaajalised kohustused. Pikaajalised kohustused, nagu laenud, liisingud, edasilükatud maksukohustused, võlakirjade võlgnevused ja pensionifondid, on näited pikaajalistest kohustustest, mis on võlgnevused, mille maksetähtaeg ei ole aasta jooksul.

Omaniku omakapital

See, mis pärast kõigi kohustuste täitmist omanikule alles jääb või tema omandis on, on tuntud kui omaniku omakapital. See on see, mis tegelikult kuulub omanikule või aktsionäridele ilma igasuguste kohustusteta; seda nimetatakse ka aktsionäride omakapitaliks. Teatud mõttes koosneb omakapital kahest olulisest komponendist.

Bilansi võrrand

Kuigi bilanss sisaldab palju numbreid ja arvandmeid, on teave peaaegu alati esitatud järgmise võrrandi abil:

Bilansside korraldamiseks on mitu võimalust, kuigi see on standardvorming. Nii nagu me võime muuta esitatud võrrandit, saame muuta ka bilansi andmete paigutust vastavalt oma eelistustele või eesmärkidele.

On veel kaks vormingut:

- • Kohustused = Varad – Omaniku omakapital.

- • Omaniku omakapital = Varad – Kohustused

Nimi tuleneb asjaolust, et bilansi kõige olulisem omadus on see, et see peaks alati olema tasakaalus. Vaikimisi valemi kohaselt peab ettevõtte koguvara alati võrduma selle kohustuste ja omakapitali summaga. Samamoodi peavad kohustused võrduma organisatsiooni varade ja omakapitali vahega ning omakapital peab alati võrduma organisatsiooni varade ja kohustuste vahega.

Kui kumbki pool pole tasakaalus, on tõenäoliselt tehtud viga. Nende vigade peamiste põhjuste hulka kuuluvad:

- • Kui andmeid on ebapiisavalt, need on ebatäpsed või mittetäielikud.

- • Kui tehingud ei ole nõuetekohaselt sisestatud.

- • Kas valuutavahetuskurssides on vigu.

- • Vead varude taseme arvutamisel.

- • Kui või millal omakapitali on ebatäpselt arvutatud.

3. Parim mõttekaardi tööriist bilansi joonistamiseks

Saate kontseptsioone visuaalseteks diagrammideks muuta, kasutades MindOnMapi, mis on hõlpsasti kasutatav veebipõhine mõttekaardistamise rakendus. MindOnMap pakub lihtsat ja uuenduslikku meetodit andmete korraldamiseks, olenemata sellest, kas õpite, planeerite projekti, korraldate bilanssi või ajurünnakut. Vaid mõne klõpsuga saate luua harusid, lisada märkmeid, ikoone, linke ja isegi faile tänu selle kasutajasõbralikule disainile. Õpetajad, raamatupidajad, ettevõtete juhid, õpilased ja kõik teised, kellele meeldib visuaalne õppimine, leiavad selle suurepäraseks. Saate oma mõttekaarte igal ajal vaadata ja reaalajas koos töötada, kuna see on pilvepõhine. Lisaks saab seda eksportida erinevates vormides, mis teeb selle kasulikuks printimiseks, aruandluseks ja esitluste tegemiseks.

Põhijooned

- • Lihtsaks redigeerimiseks looge lohistamisega harusid.

- • Ikoonid ja värvikoodid parema visuaalse korralduse tagamiseks.

- • Reaalajas jagamine ja koostöö QR-koodi või ühenduse kaudu.

- • Lisage linke, märkmeid, manuseid ja kommentaare.

- • Ekspordi Wordi, PNG-, JPG- või PDF-failina.

Lihtsad sammud MindOnMapi kasutamiseks

Vali Loo mõttekaart avades MindOnMapi.

Pärast põhiteema lisamist tehke harud ja alamharud.

Muutke oma visuaalne kaart ainulaadseks, salvestage see, eksportige või levitage seda.

4. Korduma kippuvad küsimused mõttekaartidega bilansi kohta

Mis on finantsaruannete peamine eesmärk?

Ettevõtte finantstulemustest ja -seisundist annab põhjaliku ülevaate finantsaruanded. Varade, kohustuste, omakapitali, tulude ja kulude kohta teavet andes aitavad need sidusrühmadel teha teadlikke otsuseid.

Mis eristab kasumiaruannet bilansist?

Bilanss näitab ettevõtte varasid, kohustusi ja omakapitali teatud ajahetkel. Kasumiaruanne seevastu näitab kasumlikkust, võttes kokku tulud ja kulud teatud ajaperioodi jooksul.

Miks on põhivara ettevõtte jaoks oluline?

Põhivara on oluline, kuna see on pikaajaline ressurss, mis on vajalik ettevõtte tegevuseks ja tulude loomiseks, näiteks kinnisvara või seadmed. Need on märkimisväärsed investeeringud, mis toetavad ettevõtte käimasolevat tegevust.

Järeldus

Finantsinfot on lihtsam ette kujutada, korraldada ja säilitada, kui bilansid luuakse ja mõistetakse mõttekaartide abil. Mõttekaardistamine jagab varad, kohustused ja omakapitali erinevateks, korrastatud harudeks, selle asemel et töötada lihtsate numbrite ja tabelitega. Igaüks, olgu ta siis professionaal, üliõpilane või ettevõtte omanik, saab teha paremaid otsuseid, sujuvamaks muuta finantsplaneerimist ja täiustada esitlust selliste tööriistade abil nagu MindOnMap. Visuaalne mõtlemine muudab keerulised bilansid selgeteks ja läbinägelikeks arusaamadeks.