මනස සිතියම් භාවිතයෙන් පහසුවෙන් ශේෂ පත්රයක් සාදා ගන්නේ කෙසේද?

වෘත්තිකයන්ට, ව්යාපාරවලට සහ සිසුන්ට පවා මූල්ය ප්රකාශන තේරුම් ගැනීමට අපහසු විය හැකිය. සංඛ්යා, පාරිභාෂික වචන සහ ආකෘති නිසා ශේෂ පත්ර සංකීර්ණ ලෙස පෙනෙන්නට පුළුවන. කෙසේ වෙතත්, ශේෂ පත්රයක් දෘශ්යමය වශයෙන් නිරූපණය කිරීම සඳහා මනස සිතියම් භාවිතා කිරීමෙන් අවබෝධය සරල, ඉක්මන් සහ ඊටත් වඩා ප්රසන්න කළ හැකිය.

වත්කම්, වගකීම් සහ කොටස් ක්රමානුකූලව සහ මතක තබා ගත හැකි ආකාරයෙන් සකස් කිරීමෙන්, සංකීර්ණ මූල්ය දත්ත සුවිශේෂී දෘශ්ය ශාඛා බවට පරිවර්තනය කිරීමට මනස සිතියම් සහාය වේ. මෙම ලිපියෙන් ශේෂ පත්රයක අර්ථ දැක්වීම, එහි අත්යවශ්ය සංරචක සහ සාර්ථක භාවිතය සාකච්ඡා කරනු ඇත. ශේෂ පත්රය සඳහා මනස සිතියම්. ඔබේ ශේෂ පත්රය නිර්මාණය කිරීම සහ පුද්ගලීකරණය කිරීම සඳහා ඇති හොඳම මනස සිතියම් මෙවලම ද ඉදිරිපත් කෙරේ.

- 1. ශේෂ පත්රයක් යනු කුමක්ද?

- 2. ශේෂ පත්රයේ අන්තර්ගතය

- 3. ශේෂ පත්රයක් ඇඳීමට හොඳම මනස සිතියම් මෙවලම

- 4. මනස සිතියම් සහිත ශේෂ පත්රය පිළිබඳ නිතර අසන ප්රශ්න

1. ශේෂ පත්රයක් යනු කුමක්ද?

ශේෂ පත්රය

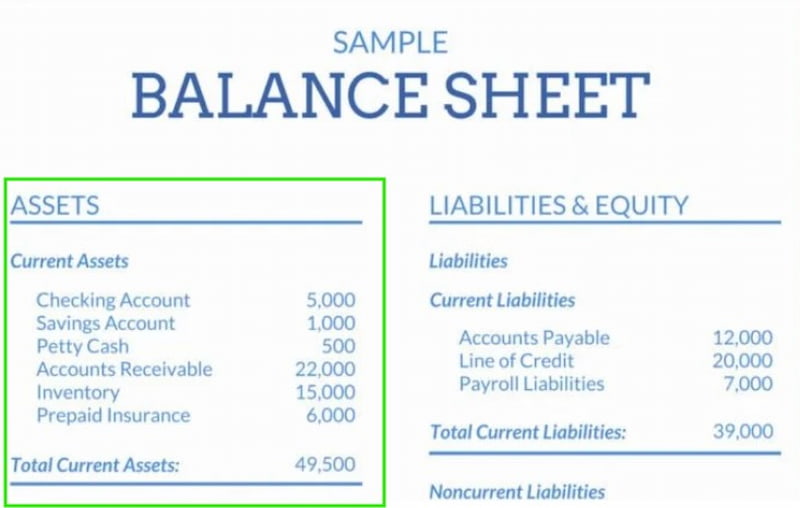

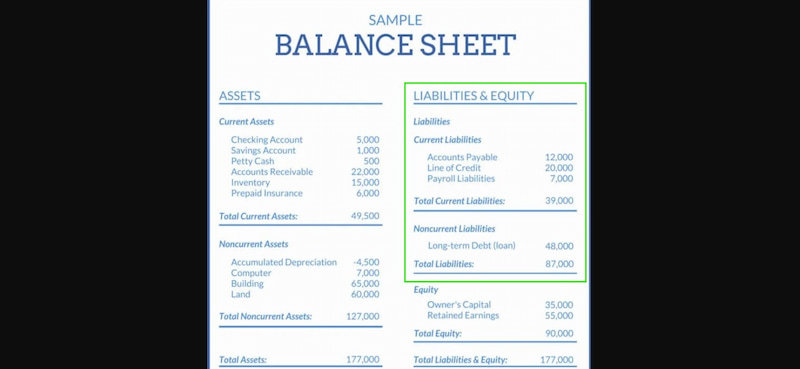

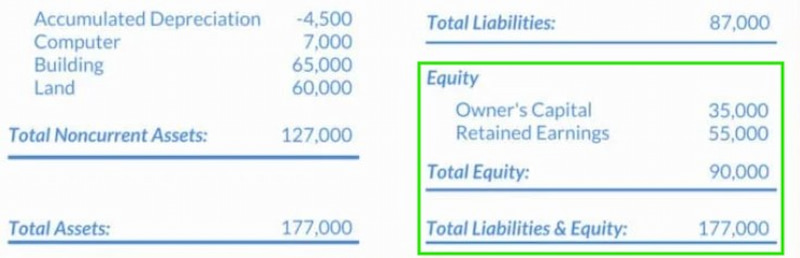

ශේෂ පත්රයක්, සමහර විට මූල්ය තත්ව ප්රකාශය ලෙස හඳුන්වනු ලබන අතර, යම් නිශ්චිත අවස්ථාවක දී ව්යාපාරයක මූල්ය තත්ත්වය පිළිබඳ වැදගත් දළ විශ්ලේෂණයක් සපයයි. එය සමාගමක වත්කම්, වගකීම් සහ කොටස්, එහි හිමිකරුවන්ට අයත් ඉතිරි වටිනාකම පිළිබඳ සවිස්තරාත්මක වාර්තාවක් සපයයි. ගිණුම්කරණ සූත්රය, වත්කම් = වගකීම් + කොටස්මෙම මූලික මූල්ය ප්රකාශනයේ දී, දැඩි ලෙස අනුගමනය කරනු ලැබේ.

ශේෂ පත්රය සමාගමේ ද්රවශීලතාවය, නුබුන්වත්භාවය සහ සමස්ත ප්රාග්ධන ව්යුහය පිළිබඳ තීරණාත්මක අවබෝධයක් ලබා දෙයි, එමඟින් සම්පූර්ණ දැක්මක් ලබා දේ. ණයහිමියන්, ආයෝජකයින් සහ කළමනාකරණයට මූල්ය තත්ත්වය ඇගයීමට සහ හොඳින් දැනුවත් උපායමාර්ගික තීරණ ගැනීමට එය අත්යවශ්ය මෙවලමකි.

- • වත්කම් යනු පෙර ගනුදෙනු හෝ සිදුවීම්වල ප්රතිඵලයක් ලෙස ව්යාපාරයට හිමිවන සහ අනාගත මූල්ය ලාභ ලැබීමට අපේක්ෂා කරන මූල්ය සම්පත් වේ.

- • ස්ථාවර වත්කම්: ක්ෂණික විකිණීම සඳහා අදහස් නොකරන ගිණුම්කරණ කාල පරිච්ඡේද කිහිපයක් තුළ ආදායමක් ලබා දීම සඳහා භාවිතා කරන දිගුකාලීන වත්කම්.

- • ස්පර්ශ්ය වත්කම් යනු මෙහෙයුම් සඳහා අත්යවශ්ය වන අතර වසරකට වඩා දිගු කාලයක් ප්රයෝජනවත් ආයු කාලයක් ඇති ඒවා වේ. දෘඩාංග පද්ධති, කාර්යාල ගෘහ භාණ්ඩ, අත්යවශ්ය යටිතල පහසුකම්, ව්යාපාරික වාහන සහ සැලකිය යුතු දේපළ වෙළඳාම් මෙම අවශ්යතා සඳහා උදාහරණ වේ.

- • දිගුකාලීන වටිනාකමක් සහ තරඟකාරී වාසි සහිත භෞතික නොවන වත්කම් අස්පෘශ්ය වත්කම් ලෙස හැඳින්වේ. උදාහරණ ලෙස නීත්යානුකූලව ආරක්ෂිත පේටන්ට් බලපත්ර සහ වෙළඳ ලකුණු, වටිනා වාණිජ කළඹක් සහ ශ්රම බලකායේ සමස්ත බුද්ධිමය ප්රාග්ධනය ඇතුළත් වේ.

- • ජංගම වත්කම් යනු වසරක් හෝ එක් මෙහෙයුම් චක්රයක් තුළ විකිණීමට, පරිභෝජනය කිරීමට හෝ මුදල් බවට පත් කිරීමට අපේක්ෂා කරන ඒවා වන අතර, ඒවායින් පළමුව පැමිණෙන්නේ කුමක් ද යන්නයි.

- • විකුණා හෝ එකතු කර මුදල් බවට පත් කළ හැකි වත්කම් උපලබ්ධි වත්කම් ලෙස හැඳින්වේ. මෙම කාණ්ඩයට අමුද්රව්ය, ප්රගතියේ පවතින, නිමි භාණ්ඩ, වෙළඳ භාණ්ඩ සහ අනෙකුත් සැපයුම් මෙන්ම ලැබිය යුතු ගිණුම් ලෙස හඳුන්වන සේවාදායකයින්ගෙන් නොගෙවූ ශේෂ ඇතුළු විවිධ ඉන්වෙන්ටරි වර්ග ඇතුළත් වේ.

ශේෂ පත්රයේ වැදගත්කම

ශේෂ පත්රය යනු සමාගමේ ක්රියාකාරකම්, කාර්ය සාධනය සහ වත්මන් තත්ත්වය පිළිබඳ පැහැදිලි චිත්රයක් ලබා දෙන වඩාත්ම තීරණාත්මක ව්යාපාරික ලේඛනය බවට සැකයක් නැත, එනම් එය සමෘද්ධිමත්ද නැතහොත් පැවැත්මට අපහසුද යන්නයි. ශේෂ පත්රයේ අන්තර්ගතය සමාගම් හිමිකරුට අමතරව කොටස්කරුවන්ට, සේවකයින්ට, ආයෝජකයින්ට සහ නියාමකයින්ට අතිශයින් වැදගත් වේ. ශේෂ පත්රයක් කියවා එහි අර්ථය සහ අන්තර්ගතය තේරුම් ගන්නේ කෙසේදැයි දැන ගැනීම කොතරම් වැදගත්ද යන්න මෙයින් පෙන්නුම් කෙරේ.

2. ශේෂ පත්රයේ අන්තර්ගතය

ශේෂ පත්රයක ප්රාථමික සංරචක තුනක් ඇත: වත්කම්, වගකීම් සහ හිමිකරුගේ කොටස්. අපි ඒ සෑම එකක්ම තවදුරටත් ගැඹුරින් පරීක්ෂා කර ඒවායින් අදහස් කරන්නේ කුමක්දැයි සොයා බලමු.

වත්කම

ශේෂ පත්රයක වත්කම් සමාගමක් සතුව ඇති සියල්ල ලැයිස්තුගත කරයි. මෙම සෑම අයිතමයක් හෝ සම්පත් එකක්ම සුවිශේෂී සහ/හෝ ප්රමාණනය කළ හැකි වටිනාකමක් ඇත. සමාගමක් කැමති නම් එහි වත්කම් මුදල් බවට පත් කිරීම සඳහා ඈවර කිරීම නමින් ක්රියා පටිපාටියක් භාවිතා කළ හැකිය. වත්කම් උප කාණ්ඩ දෙකක් පවතී:

- • ජංගම වත්කම්. ව්යාපාරයකට වසරක් හෝ ඊට අඩු කාලයක් තුළ විකිණිය හැකි අයිතම, භාණ්ඩ හෝ වස්තූන් ජංගම වත්කම් ලෙස සැලකේ. ඉන්වෙන්ටරි, ලැබිය යුතු ගිණුම්, අලෙවි කළ හැකි සුරැකුම්පත්, මුදල් හෝ මුදල් සමාන දෑ සහ පෙරගෙවුම් පිරිවැය යන සියල්ල මෙයට ඇතුළත් වේ.

- • ජංගම නොවන වත්කම්: ඈවර කිරීමට අපහසු හෝ කාලය ගතවන දිගුකාලීන ආයෝජන ජංගම නොවන වත්කම් ලෙස සැලකේ. වෙළඳ ලකුණු, ඉඩම්, පේටන්ට් බලපත්ර, හොඳ හිත, වෙළඳ නාම, යන්ත්රෝපකරණ හෝ භාණ්ඩ නිෂ්පාදනයේදී හෝ සංවිධානයේ සේවාවන් සහ බුද්ධිමය දේපළ ක්රියාත්මක කිරීමේදී භාවිතා කරන උපකරණ මෙම කාණ්ඩයට අයත් වේ.

වගකීම්

වත්කම්වල ප්රතිවිරුද්ධ දෙය වගකීම් වේ. වගකීම් මඟින් සමාගමට ගෙවිය යුතු දේ පෙන්වයි, වත්කම්වලින් එය සතු දේ පෙන්වන ආකාරයටම. වගකීම් යනු සංස්ථාවක් එය ගෙවිය යුතු ආයතනයට ඉටු කළ යුතු මූල්ය හා නෛතික බැඳීම් වේ. වගකීම් තවදුරටත් උප කාණ්ඩ දෙකකට බෙදා ඇත.

- • වත්මන් වගකීම්. වසරක් හෝ ඊට වැඩි කාලයක් තුළ ගෙවිය යුතු හෝ ගෙවිය යුතු වගකීම් ජංගම වගකීම් ලෙස හැඳින්වේ. ගෙවිය යුතු ගිණුම්, වැටුප් වියදම්, ණය මූල්යකරණය, කුලිය, උපයෝගිතා ගෙවීම් සහ අනෙකුත් සමුච්චිත වියදම් උදාහරණ කිහිපයකි.

- • ජංගම නොවන වගකීම්. ණය, කල්බදු, කල් දැමූ බදු වගකීම්, ගෙවිය යුතු බැඳුම්කර සහ විශ්රාම වැටුප් ප්රතිපාදන වැනි දිගුකාලීන බැඳීම්, වසරක් ඇතුළත ගෙවිය යුතු නොවන ගෙවිය යුතු ජංගම නොවන වගකීම් සඳහා උදාහරණ වේ.

හිමිකරුගේ කොටස්

සියලුම බැඳීම් පියවීමෙන් පසු හිමිකරු සතුව ඉතිරිව ඇති හෝ හිමිකාරීත්වය දරන දේ හිමිකරුගේ කොටස් ලෙස හැඳින්වේ. මෙය කිසිදු බැඳීමකින් තොරව හිමිකරු හෝ කොටස් හිමියන් විසින් සැබවින්ම හිමිකාරීත්වය දරන දෙයයි; එය කොටස් හිමියන්ගේ කොටස් ලෙසද හැඳින්වේ. එක්තරා ආකාරයකින්, කොටස් හිමිකම අත්යවශ්ය සංරචක දෙකකින් සමන්විත වේ.

ශේෂ පත්ර සමීකරණය

ශේෂ පත්රයක සංඛ්යා සහ සංඛ්යාත්මක දත්ත රාශියක් අඩංගු වුවද, තොරතුරු සෑම විටම පාහේ පහත සමීකරණය භාවිතයෙන් සකස් කර ඇත:

ශේෂ පත්ර සංවිධානය කිරීමට ක්රම කිහිපයක් තිබේ, මෙය සම්මත ආකෘතිය වුවද. අපට සපයන ලද සමීකරණය වෙනස් කළ හැකි සේම, ශේෂ පත්රයක දත්ත අපගේ මනාපයන් හෝ ඉලක්ක වලට ගැලපෙන පරිදි සකසා ඇති ආකාරයද වෙනස් කළ හැකිය.

තවත් ආකෘති දෙකක් තිබේ:

- • වගකීම් = වත්කම් – හිමිකරුගේ කොටස්.

- • හිමිකරුගේ කොටස් = වත්කම් – වගකීම්

ශේෂ පත්රයේ වඩාත්ම තීරණාත්මක ලක්ෂණය වන්නේ එය සැමවිටම සමතුලිත වීමයි යන කාරණයෙන් මෙම නම පැමිණ තිබේ. පෙරනිමි සූත්රයට අනුව, ව්යාපාරයේ මුළු වත්කම් සෑම විටම එහි වගකීම්වල එකතුවට සහ හිමිකරුගේ කොටස් වලට සමාන විය යුතුය. ඒ හා සමානව, වගකීම් සංවිධානයේ වත්කම් සහ හිමිකරුගේ කොටස් අතර වෙනසට සමාන විය යුතු අතර, හිමිකරුගේ කොටස් සෑම විටම සංවිධානයේ වත්කම් සහ වගකීම් අතර වෙනසට සමාන විය යුතුය.

දෙපැත්තම සමතුලිත නොවන්නේ නම්, බොහෝ විට වැරැද්දක් සිදුවී ඇත. මෙම වැරදි සඳහා ප්රධාන හේතු අතර:

- • ප්රමාණවත් නොවන, සාවද්ය හෝ අසම්පූර්ණ දත්ත ඇති විට.

- • ගනුදෙනු නිසි ලෙස ඇතුළත් කර නොමැති විට.

- • මුදල් විනිමය අනුපාතවල කිසියම් දෝෂයක් ඇතුළත් කර ඇත්නම්.

- • ඉන්වෙන්ටරි මට්ටම ගණනය කිරීමේදී සිදුවන වැරදි.

- • කොටස් හිමිකම සාවද්ය ලෙස ගණනය කර ඇත්නම් හෝ කවදාද.

3. ශේෂ පත්රයක් ඇඳීමට හොඳම මනස සිතියම් මෙවලම

භාවිතයට පහසු වෙබ් පාදක මනස සිතියම්කරණ යෙදුමක් වන MindOnMap භාවිතයෙන් ඔබට සංකල්ප දෘශ්ය රූප සටහන් බවට පත් කළ හැකිය. MindOnMap ඔබ අධ්යයනය කරන විට, ව්යාපෘතියක් සැලසුම් කරන විට, ශේෂ පත්රයක් සංවිධානය කරන විට හෝ මොළය අවුල් කරන විට දත්ත සංවිධානය කිරීමේ සරල හා නව්ය ක්රමයක් ඉදිරිපත් කරයි. ක්ලික් කිරීම් කිහිපයකින් පමණක්, ඔබට ශාඛා නිර්මාණය කිරීමට, සටහන්, අයිකන, සබැඳි එකතු කිරීමට සහ ගොනු ඇමිණිය හැක්කේ එහි පරිශීලක-හිතකාමී සැලසුමට ස්තූතිවන්ත වෙමිනි. ගුරුවරුන්, ගණකාධිකාරීවරුන්, ව්යාපාර විධායකයින්, සිසුන් සහ දෘශ්ය ඉගෙනීමට ප්රිය කරන ඕනෑම කෙනෙකුට එය විශිෂ්ට බව සොයා ගත හැකිය. එය වලාකුළු මත පදනම් වූ බැවින් ඔබට ඕනෑම වේලාවක ඔබේ මනස සිතියම් නැරඹිය හැකි අතර තථ්ය කාලය තුළ එකට වැඩ කළ හැකිය. ඊට අමතරව, එය විවිධ ආකාරවලින් අපනයනය කළ හැකි අතර, එය මුද්රණය, වාර්තා කිරීම සහ ඉදිරිපත් කිරීම් සඳහා ප්රයෝජනවත් වේ.

මූලික ලක්ෂණ

- • සරල සංස්කරණය සඳහා ඇදගෙන යාම සහ හෙළීම සමඟ අතු සාදන්න.

- • වැඩිදියුණු කළ දෘශ්ය සංවිධානය සඳහා අයිකන සහ වර්ණ කේතනය.

- • QR කේතයක් හෝ සම්බන්ධතාවයක් හරහා තත්ය කාලීන බෙදාගැනීම සහ සහයෝගීතාවය.

- • සබැඳි, සටහන්, ඇමුණුම් සහ අදහස් ඇතුළත් කරන්න.

- • Word, PNG, JPG, හෝ PDF ගොනුවක් ලෙස අපනයනය කරන්න.

MindOnMap භාවිතා කිරීමට සරල පියවර

තෝරා මනස සිතියම සාදන්න MindOnMap විවෘත කිරීමෙන්.

ඔබේ ප්රාථමික මාතෘකාව එකතු කිරීමෙන් පසු, ශාඛා සහ උප ශාඛා සාදන්න.

ඔබේ දෘශ්ය සිතියම අද්විතීය කරන්න, එය සුරකින්න, අපනයනය කරන්න, නැතහොත් බෙදා හරින්න.

4. මනස සිතියම් සහිත ශේෂ පත්රය පිළිබඳ නිතර අසන ප්රශ්න

මූල්ය ප්රකාශනවල ප්රධාන අරමුණ කුමක්ද?

සමාගමක මූල්ය කාර්ය සාධනය සහ සෞඛ්යය පිළිබඳ සම්පූර්ණ චිත්රයක් එහි මූල්ය ප්රකාශනවලින් දැකිය හැකිය. වත්කම්, වගකීම්, කොටස්, ආදායම සහ වියදම් පිළිබඳ තොරතුරු සැපයීමෙන්, ඔවුන් හොඳින් දැනුවත් තීරණ ගැනීමට කොටස්කරුවන්ට සහාය වේ.

ආදායම් ප්රකාශනයක් ශේෂ පත්රයකින් වෙන්කර හඳුනා ගන්නේ කුමක් ද?

ශේෂ පත්රයක් මඟින් ව්යාපාරයක වත්කම්, වගකීම් සහ කොටස් නිශ්චිත කාලයකදී පෙන්වයි. අනෙක් අතට, ආදායම් ප්රකාශයක් මඟින් යම් කාල පරිච්ඡේදයක් තුළ ආදායම් සහ වියදම් සාරාංශ කිරීමෙන් ලාභදායීතාවය පෙන්වයි.

ව්යාපාරයකට ස්ථාවර වත්කම් අත්යවශ්ය වන්නේ ඇයි?

ස්ථාවර වත්කම් වැදගත් වන්නේ ඒවා ව්යාපාරයක මෙහෙයුම් සහ ආදායම් උත්පාදනය සඳහා අවශ්ය දිගුකාලීන සම්පත් වන බැවිනි, උදාහරණයක් ලෙස දේපළ වෙළඳාම් හෝ උපකරණ. ඒවා අඛණ්ඩ ආයතනික මෙහෙයුම් සඳහා සහාය වන සැලකිය යුතු ආයෝජන වේ.

නිගමනය

මූල්ය තොරතුරු සිතින් මවා ගැනීමට, සැකසීමට සහ රඳවා ගැනීමට පහසු වන්නේ, ශේෂ පත්ර මනස සිතියම් භාවිතයෙන් නිර්මාණය කර තේරුම් ගනු ලැබේ. මනස සිතියම්කරණය සරල සංඛ්යා සහ වගු සමඟ වැඩ කිරීමට වඩා වත්කම්, වගකීම් සහ කොටස් වෙන් වෙන්, සංවිධානාත්මක ශාඛාවලට බෙදා ඇත. වෘත්තිකයෙකු, ශිෂ්යයෙකු හෝ ව්යාපාර හිමිකරුවෙකු වේවා, ඕනෑම කෙනෙකුට MindOnMap වැනි මෙවලම් භාවිතයෙන් වඩා හොඳ තීරණ ගැනීමට, මූල්ය සැලසුම්කරණය විධිමත් කිරීමට සහ ඉදිරිපත් කිරීම වැඩි දියුණු කිරීමට හැකිය. දෘශ්ය චින්තනය සංකීර්ණ ශේෂ පත්ර පැහැදිලි, තීක්ෂ්ණ බුද්ධිය පිළිබඳ අවබෝධයන් බවට පරිවර්තනය කරයි.