ಮೈಂಡ್ ಮ್ಯಾಪ್ಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಸುಲಭವಾಗಿ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ಹೇಗೆ ರಚಿಸುವುದು

ವೃತ್ತಿಪರರು, ವ್ಯವಹಾರಗಳು ಮತ್ತು ವಿದ್ಯಾರ್ಥಿಗಳು ಸಹ ಹಣಕಾಸಿನ ಹೇಳಿಕೆಗಳನ್ನು ಗ್ರಹಿಸಲು ಕಷ್ಟಪಡಬಹುದು. ಸಂಖ್ಯೆಗಳು, ಪರಿಭಾಷೆ ಮತ್ತು ಸ್ವರೂಪಗಳಿಂದಾಗಿ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ಗಳು ಸಂಕೀರ್ಣವಾಗಿ ಕಾಣಿಸಬಹುದು. ಆದಾಗ್ಯೂ, ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ದೃಷ್ಟಿಗೋಚರವಾಗಿ ಚಿತ್ರಿಸಲು ಮೈಂಡ್ ಮ್ಯಾಪ್ಗಳನ್ನು ಬಳಸುವ ಮೂಲಕ ಗ್ರಹಿಕೆಯನ್ನು ಸರಳ, ತ್ವರಿತ ಮತ್ತು ಇನ್ನಷ್ಟು ಆನಂದದಾಯಕವಾಗಿಸಬಹುದು.

ಸ್ವತ್ತುಗಳು, ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ಇಕ್ವಿಟಿಗಳನ್ನು ವ್ಯವಸ್ಥಿತ ಮತ್ತು ಸ್ಮರಣೀಯ ರೀತಿಯಲ್ಲಿ ಜೋಡಿಸುವ ಮೂಲಕ, ಮೈಂಡ್ ಮ್ಯಾಪ್ಗಳು ಸಂಕೀರ್ಣವಾದ ಹಣಕಾಸು ಡೇಟಾವನ್ನು ವಿಭಿನ್ನ ದೃಶ್ಯ ಶಾಖೆಗಳಾಗಿ ಪರಿವರ್ತಿಸುವಲ್ಲಿ ಸಹಾಯ ಮಾಡುತ್ತವೆ. ಈ ಲೇಖನವು ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ವ್ಯಾಖ್ಯಾನ, ಅದರ ಅಗತ್ಯ ಅಂಶಗಳು ಮತ್ತು ಯಶಸ್ವಿ ಬಳಕೆಯನ್ನು ಚರ್ಚಿಸುತ್ತದೆ. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ಗಾಗಿ ಮೈಂಡ್ ಮ್ಯಾಪ್ಗಳುನಿಮ್ಮ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ರಚಿಸಲು ಮತ್ತು ವೈಯಕ್ತೀಕರಿಸಲು ಅತ್ಯುತ್ತಮ ಮೈಂಡ್ ಮ್ಯಾಪ್ ಪರಿಕರವನ್ನು ಸಹ ಪ್ರಸ್ತುತಪಡಿಸಲಾಗುತ್ತದೆ.

- 1. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಎಂದರೇನು

- 2. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ವಿಷಯಗಳು

- 3. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಬರೆಯಲು ಅತ್ಯುತ್ತಮ ಮೈಂಡ್ ಮ್ಯಾಪ್ ಟೂಲ್

- 4. ಮೈಂಡ್ ಮ್ಯಾಪ್ಗಳೊಂದಿಗೆ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಬಗ್ಗೆ FAQ ಗಳು

1. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಎಂದರೇನು

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್

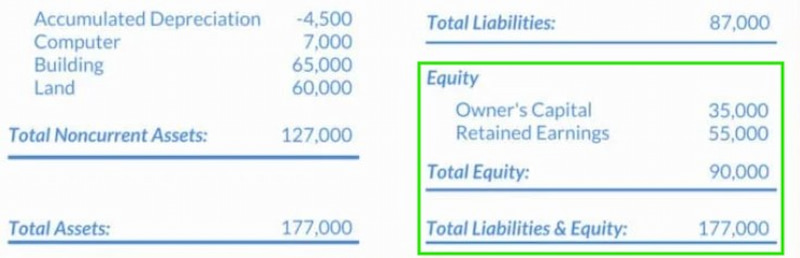

ಕೆಲವೊಮ್ಮೆ ಹಣಕಾಸು ಸ್ಥಿತಿಯ ಹೇಳಿಕೆ ಎಂದು ಕರೆಯಲ್ಪಡುವ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್, ಒಂದು ನಿರ್ದಿಷ್ಟ ಸಮಯದಲ್ಲಿ ವ್ಯವಹಾರದ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯ ಪ್ರಮುಖ ಅವಲೋಕನವನ್ನು ಒದಗಿಸುತ್ತದೆ. ಇದು ಕಂಪನಿಯ ಸ್ವತ್ತುಗಳು, ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ಇಕ್ವಿಟಿಯ ವಿವರವಾದ ಖಾತೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ, ಅದರ ಮಾಲೀಕರಿಗೆ ಸೇರಿದ ಉಳಿದ ಮೌಲ್ಯ. ಲೆಕ್ಕಪತ್ರ ಸೂತ್ರ, ಸ್ವತ್ತುಗಳು = ಹೊಣೆಗಾರಿಕೆಗಳು + ಇಕ್ವಿಟಿಈ ಮೂಲ ಹಣಕಾಸು ಹೇಳಿಕೆಯಲ್ಲಿ, ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಅನುಸರಿಸಲಾಗಿದೆ.

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಕಂಪನಿಯ ದ್ರವ್ಯತೆ, ಸಾಲ ಪರಿಹಾರ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ಒಟ್ಟಾರೆ ಬಂಡವಾಳ ರಚನೆಯ ಬಗ್ಗೆ ನಿರ್ಣಾಯಕ ಒಳನೋಟಗಳನ್ನು ನೀಡುತ್ತದೆ. ಸಾಲಗಾರರು, ಹೂಡಿಕೆದಾರರು ಮತ್ತು ನಿರ್ವಹಣೆಯು ಹಣಕಾಸಿನ ಸ್ಥಿತಿಯನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಮತ್ತು ಉತ್ತಮ ಮಾಹಿತಿಯುಕ್ತ ಕಾರ್ಯತಂತ್ರದ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು, ಇದು ಅತ್ಯಗತ್ಯ ಸಾಧನವಾಗಿದೆ.

- • ಸ್ವತ್ತುಗಳು ವ್ಯವಹಾರವು ಹಿಂದಿನ ಒಪ್ಪಂದಗಳು ಅಥವಾ ಘಟನೆಗಳ ಪರಿಣಾಮವಾಗಿ ಹೊಂದಿರುವ ಮತ್ತು ಭವಿಷ್ಯದಲ್ಲಿ ಹಣಕಾಸಿನ ಲಾಭಗಳನ್ನು ಪಡೆಯುವ ನಿರೀಕ್ಷೆಯಿರುವ ಆರ್ಥಿಕ ಸಂಪನ್ಮೂಲಗಳಾಗಿವೆ.

- • ಸ್ಥಿರ ಸ್ವತ್ತುಗಳು: ತಕ್ಷಣದ ಮಾರಾಟಕ್ಕೆ ಉದ್ದೇಶಿಸದ ಹಲವಾರು ಲೆಕ್ಕಪತ್ರ ಅವಧಿಗಳಲ್ಲಿ ಆದಾಯವನ್ನು ಒದಗಿಸಲು ಬಳಸಲಾಗುವ ದೀರ್ಘಕಾಲೀನ ಸ್ವತ್ತುಗಳು.

- • ಕಾರ್ಯಾಚರಣೆಗಳಿಗೆ ಅಗತ್ಯವಾದ ಮತ್ತು ಒಂದು ವರ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಉಪಯುಕ್ತ ಜೀವಿತಾವಧಿಯನ್ನು ಹೊಂದಿರುವ ಸ್ವತ್ತುಗಳು ಸ್ಪರ್ಶನೀಯ ಸ್ವತ್ತುಗಳಾಗಿವೆ. ಹಾರ್ಡ್ವೇರ್ ವ್ಯವಸ್ಥೆಗಳು, ಕಚೇರಿ ಪೀಠೋಪಕರಣಗಳು, ಪ್ರಮುಖ ಮೂಲಸೌಕರ್ಯ, ವ್ಯಾಪಾರ ವಾಹನಗಳು ಮತ್ತು ಗಣನೀಯ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಹಿಡುವಳಿಗಳು ಈ ಅವಶ್ಯಕತೆಗಳಿಗೆ ಉದಾಹರಣೆಗಳಾಗಿವೆ.

- • ದೀರ್ಘಕಾಲೀನ ಮೌಲ್ಯ ಮತ್ತು ಸ್ಪರ್ಧಾತ್ಮಕ ಅನುಕೂಲಗಳನ್ನು ಹೊಂದಿರುವ ಭೌತಿಕವಲ್ಲದ ಸ್ವತ್ತುಗಳನ್ನು ಅಮೂರ್ತ ಸ್ವತ್ತುಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಉದಾಹರಣೆಗಳಲ್ಲಿ ಕಾನೂನುಬದ್ಧವಾಗಿ ಸಂರಕ್ಷಿತ ಪೇಟೆಂಟ್ಗಳು ಮತ್ತು ಟ್ರೇಡ್ಮಾರ್ಕ್ಗಳು, ಮೌಲ್ಯಯುತ ವಾಣಿಜ್ಯ ಬಂಡವಾಳ ಮತ್ತು ಕಾರ್ಯಪಡೆಯ ಒಟ್ಟು ಬೌದ್ಧಿಕ ಬಂಡವಾಳ ಸೇರಿವೆ.

- • ಒಂದು ವರ್ಷ ಅಥವಾ ಒಂದು ಕಾರ್ಯಾಚರಣೆಯ ಚಕ್ರದೊಳಗೆ ಮಾರಾಟವಾಗುವ, ಸೇವಿಸುವ ಅಥವಾ ನಗದಾಗಿ ಪರಿವರ್ತಿಸುವ ನಿರೀಕ್ಷೆಯಿರುವ ಸ್ವತ್ತುಗಳು ಪ್ರಸ್ತುತ ಸ್ವತ್ತುಗಳಾಗಿವೆ, ಇವುಗಳಲ್ಲಿ ಯಾವುದು ಮೊದಲು ಬರುತ್ತದೆಯೋ ಅದು.

- • ಮಾರಾಟ ಮಾಡಬಹುದಾದ ಅಥವಾ ಸಂಗ್ರಹಿಸಿ ನಗದಾಗಿ ಪರಿವರ್ತಿಸಬಹುದಾದ ಸ್ವತ್ತುಗಳನ್ನು ವಾಸ್ತವಿಕ ಸ್ವತ್ತುಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಈ ವರ್ಗವು ಕಚ್ಚಾ ವಸ್ತುಗಳು, ಪ್ರಗತಿಯಲ್ಲಿರುವ ಕೆಲಸ, ಸಿದ್ಧಪಡಿಸಿದ ಸರಕುಗಳು, ಸರಕುಗಳು ಮತ್ತು ಇತರ ಸರಬರಾಜುಗಳು, ಹಾಗೆಯೇ ಗ್ರಾಹಕರಿಂದ ಪಾವತಿಸದ ಬಾಕಿಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ವಿವಿಧ ರೀತಿಯ ದಾಸ್ತಾನುಗಳನ್ನು ಒಳಗೊಂಡಿದೆ, ಇದನ್ನು ಸ್ವೀಕರಿಸಬಹುದಾದ ಖಾತೆಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ಪ್ರಾಮುಖ್ಯತೆ

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಕಂಪನಿಯ ಚಟುವಟಿಕೆಗಳು, ಕಾರ್ಯಕ್ಷಮತೆ ಮತ್ತು ಪ್ರಸ್ತುತ ಪರಿಸ್ಥಿತಿಯ ಸ್ಪಷ್ಟ ಚಿತ್ರಣವನ್ನು ನೀಡುವ ಅತ್ಯಂತ ನಿರ್ಣಾಯಕ ವ್ಯವಹಾರ ದಾಖಲೆಯಾಗಿದೆ ಎಂಬುದರಲ್ಲಿ ಯಾವುದೇ ಸಂದೇಹವಿಲ್ಲ, ಅಂದರೆ ಅದು ಅಭಿವೃದ್ಧಿ ಹೊಂದುತ್ತಿದೆಯೇ ಅಥವಾ ಬದುಕಲು ಕಷ್ಟವಾಗುತ್ತಿದೆಯೇ. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ವಿಷಯಗಳು ಕಂಪನಿಯ ಮಾಲೀಕರ ಜೊತೆಗೆ ಪಾಲುದಾರರು, ಉದ್ಯೋಗಿಗಳು, ಹೂಡಿಕೆದಾರರು ಮತ್ತು ನಿಯಂತ್ರಕರಿಗೆ ಅತ್ಯಂತ ಮುಖ್ಯವಾಗಿವೆ. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ಹೇಗೆ ಓದುವುದು ಮತ್ತು ಅದರ ಅರ್ಥ ಮತ್ತು ವಿಷಯಗಳನ್ನು ಗ್ರಹಿಸುವುದು ಹೇಗೆ ಎಂದು ತಿಳಿದುಕೊಳ್ಳುವುದು ಎಷ್ಟು ಮುಖ್ಯ ಎಂಬುದನ್ನು ಇದು ತೋರಿಸುತ್ತದೆ.

2. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ವಿಷಯಗಳು

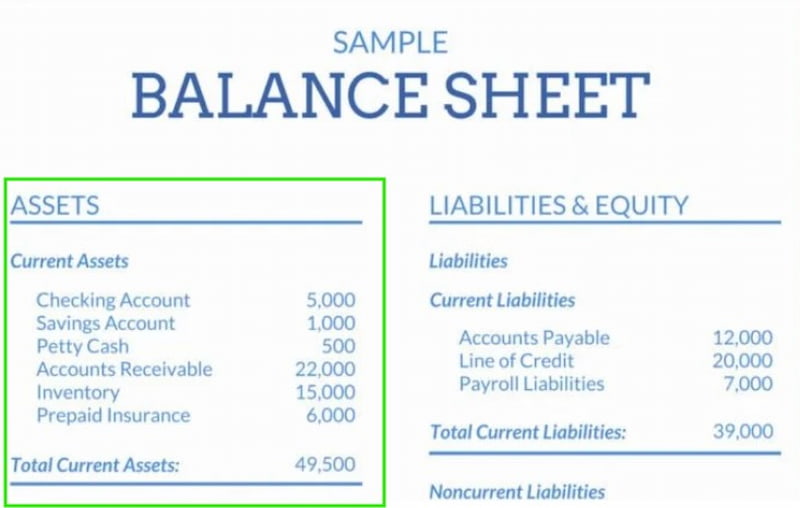

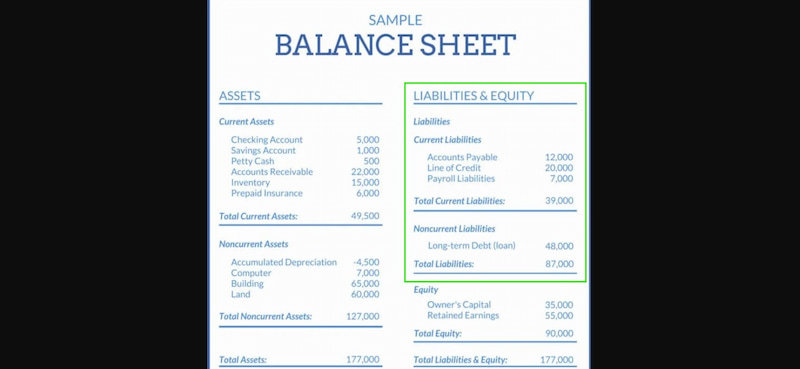

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಮೂರು ಪ್ರಾಥಮಿಕ ಘಟಕಗಳನ್ನು ಹೊಂದಿರುತ್ತದೆ: ಸ್ವತ್ತುಗಳು, ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ಮಾಲೀಕರ ಇಕ್ವಿಟಿ. ಪ್ರತಿಯೊಂದನ್ನು ಮತ್ತಷ್ಟು ಆಳವಾಗಿ ಪರಿಶೀಲಿಸೋಣ ಮತ್ತು ಅವು ಏನನ್ನು ಪ್ರತಿನಿಧಿಸುತ್ತವೆ ಎಂಬುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳೋಣ.

ಆಸ್ತಿ

ಒಂದು ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ಸ್ವತ್ತುಗಳು ಸಂಸ್ಥೆಯು ಹೊಂದಿರುವ ಎಲ್ಲವನ್ನೂ ಪಟ್ಟಿ ಮಾಡುತ್ತವೆ. ಈ ಪ್ರತಿಯೊಂದು ವಸ್ತುಗಳು ಅಥವಾ ಸಂಪನ್ಮೂಲಗಳು ವಿಶಿಷ್ಟ ಮತ್ತು/ಅಥವಾ ಪರಿಮಾಣಾತ್ಮಕ ಮೌಲ್ಯವನ್ನು ಹೊಂದಿವೆ. ಒಂದು ಕಂಪನಿಯು ಬಯಸಿದರೆ ತನ್ನ ಸ್ವತ್ತುಗಳನ್ನು ನಗದು ರೂಪದಲ್ಲಿ ಪರಿವರ್ತಿಸಲು ದಿವಾಳಿ ಎಂಬ ವಿಧಾನವನ್ನು ಬಳಸಬಹುದು. ಸ್ವತ್ತುಗಳ ಎರಡು ಉಪವರ್ಗಗಳು ಅಸ್ತಿತ್ವದಲ್ಲಿವೆ:

- • ಪ್ರಸ್ತುತ ಆಸ್ತಿಗಳು. ಒಂದು ವ್ಯವಹಾರವು ಒಂದು ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಕಡಿಮೆ ಅವಧಿಯಲ್ಲಿ ಮಾರಾಟ ಮಾಡಬಹುದಾದ ವಸ್ತುಗಳು, ಸರಕುಗಳು ಅಥವಾ ವಸ್ತುಗಳನ್ನು ಪ್ರಸ್ತುತ ಸ್ವತ್ತುಗಳೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ದಾಸ್ತಾನು, ಸ್ವೀಕರಿಸಬಹುದಾದ ಖಾತೆಗಳು, ಮಾರುಕಟ್ಟೆ ಮಾಡಬಹುದಾದ ಭದ್ರತೆಗಳು, ನಗದು ಅಥವಾ ನಗದು ಸಮಾನತೆಗಳು ಮತ್ತು ಪೂರ್ವಪಾವತಿ ವೆಚ್ಚಗಳು ಇವೆಲ್ಲವೂ ಇದರಲ್ಲಿ ಸೇರಿವೆ.

- • ಚಾಲ್ತಿಯಲ್ಲದ ಸ್ವತ್ತುಗಳು: ದಿವಾಳಿಯಾಗಲು ಕಷ್ಟಕರವಾದ ಅಥವಾ ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುವ ದೀರ್ಘಾವಧಿಯ ಹೂಡಿಕೆಗಳನ್ನು ಪ್ರಸ್ತುತವಲ್ಲದ ಸ್ವತ್ತುಗಳೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಸರಕುಗಳ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಅಥವಾ ಸಂಸ್ಥೆಯ ಸೇವೆಗಳು ಮತ್ತು ಬೌದ್ಧಿಕ ಆಸ್ತಿಯನ್ನು ನಿರ್ವಹಿಸುವಲ್ಲಿ ಬಳಸಲಾಗುವ ಟ್ರೇಡ್ಮಾರ್ಕ್ಗಳು, ಭೂಮಿ, ಪೇಟೆಂಟ್ಗಳು, ಸದ್ಭಾವನೆ, ಬ್ರ್ಯಾಂಡ್ಗಳು, ಯಂತ್ರೋಪಕರಣಗಳು ಅಥವಾ ಉಪಕರಣಗಳು ಈ ವರ್ಗದ ಅಡಿಯಲ್ಲಿ ಬರುತ್ತವೆ.

ಬಾಧ್ಯತೆಗಳು

ಸ್ವತ್ತುಗಳ ನಿಖರವಾದ ವಿರುದ್ಧಾರ್ಥಕ ಪದ ಹೊಣೆಗಾರಿಕೆಗಳು. ಹೊಣೆಗಾರಿಕೆಗಳು ಕಂಪನಿಯು ಏನು ನೀಡಬೇಕೆಂದು ತೋರಿಸುತ್ತವೆ, ಹಾಗೆಯೇ ಸ್ವತ್ತುಗಳು ಅದು ಏನು ಹೊಂದಿದೆ ಎಂಬುದನ್ನು ತೋರಿಸುತ್ತವೆ. ಹೊಣೆಗಾರಿಕೆಗಳು ನಿಗಮವು ತಾನು ಹಣ ನೀಡಬೇಕಾದ ಘಟಕಕ್ಕೆ ಪೂರೈಸಬೇಕಾದ ಹಣಕಾಸು ಮತ್ತು ಕಾನೂನು ಬದ್ಧತೆಗಳಾಗಿವೆ. ಹೊಣೆಗಾರಿಕೆಗಳನ್ನು ಮತ್ತಷ್ಟು ಎರಡು ಉಪವರ್ಗಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ.

- • ಪ್ರಸ್ತುತ ಹೊಣೆಗಾರಿಕೆಗಳು. ಒಂದು ವರ್ಷದೊಳಗೆ ಬಾಕಿ ಇರುವ ಅಥವಾ ಬಾಕಿ ಇರಬಹುದಾದ ಹೊಣೆಗಾರಿಕೆಗಳನ್ನು ಪ್ರಸ್ತುತ ಹೊಣೆಗಾರಿಕೆಗಳು ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಪಾವತಿಸಬೇಕಾದ ಖಾತೆಗಳು, ವೇತನದಾರರ ವೆಚ್ಚಗಳು, ಸಾಲ ಹಣಕಾಸು, ಬಾಡಿಗೆ, ಉಪಯುಕ್ತತೆ ಪಾವತಿಗಳು ಮತ್ತು ಇತರ ಸಂಗ್ರಹವಾದ ವೆಚ್ಚಗಳು ಕೆಲವು ಉದಾಹರಣೆಗಳಾಗಿವೆ.

- • ಪ್ರಸ್ತುತವಲ್ಲದ ಹೊಣೆಗಾರಿಕೆಗಳು. ಸಾಲಗಳು, ಗುತ್ತಿಗೆಗಳು, ಮುಂದೂಡಲ್ಪಟ್ಟ ತೆರಿಗೆ ಹೊಣೆಗಾರಿಕೆಗಳು, ಪಾವತಿಸಬೇಕಾದ ಬಾಂಡ್ಗಳು ಮತ್ತು ಪಿಂಚಣಿ ನಿಬಂಧನೆಗಳಂತಹ ದೀರ್ಘಾವಧಿಯ ಬದ್ಧತೆಗಳು ಚಾಲ್ತಿಯಲ್ಲದ ಹೊಣೆಗಾರಿಕೆಗಳಿಗೆ ಉದಾಹರಣೆಗಳಾಗಿವೆ, ಇವು ಒಂದು ವರ್ಷದೊಳಗೆ ಪಾವತಿಸಬೇಕಾದ ಪಾವತಿಗಳಾಗಿವೆ.

ಮಾಲೀಕರ ಇಕ್ವಿಟಿ

ಎಲ್ಲಾ ಬಾಧ್ಯತೆಗಳನ್ನು ಇತ್ಯರ್ಥಪಡಿಸಿದ ನಂತರ ಮಾಲೀಕರಿಂದ ಉಳಿದಿರುವ ಅಥವಾ ಅವರ ಒಡೆತನದಲ್ಲಿರುವುದನ್ನು ಮಾಲೀಕರ ಇಕ್ವಿಟಿ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಯಾವುದೇ ಬದ್ಧತೆಗಳಿಲ್ಲದೆ ಮಾಲೀಕರು ಅಥವಾ ಷೇರುದಾರರು ವಾಸ್ತವವಾಗಿ ಹೊಂದಿರುವುದೇ ಇದಾಗಿದೆ; ಇದನ್ನು ಷೇರುದಾರರ ಇಕ್ವಿಟಿ ಎಂದೂ ಕರೆಯಲಾಗುತ್ತದೆ. ಒಂದು ರೀತಿಯಲ್ಲಿ, ಇಕ್ವಿಟಿ ಎರಡು ಅಗತ್ಯ ಘಟಕಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಸಮೀಕರಣ

ಒಂದು ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಬಹಳಷ್ಟು ಸಂಖ್ಯೆಗಳು ಮತ್ತು ಸಂಖ್ಯಾತ್ಮಕ ದತ್ತಾಂಶಗಳನ್ನು ಹೊಂದಿದ್ದರೂ ಸಹ, ಮಾಹಿತಿಯನ್ನು ಬಹುತೇಕ ಯಾವಾಗಲೂ ಈ ಕೆಳಗಿನ ಸಮೀಕರಣವನ್ನು ಬಳಸಿಕೊಂಡು ಜೋಡಿಸಲಾಗುತ್ತದೆ:

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ಗಳನ್ನು ಸಂಘಟಿಸಲು ಹಲವಾರು ಮಾರ್ಗಗಳಿವೆ, ಆದರೂ ಇದು ಪ್ರಮಾಣಿತ ಸ್ವರೂಪವಾಗಿದೆ. ನಾವು ಒದಗಿಸಿದ ಸಮೀಕರಣವನ್ನು ಬದಲಾಯಿಸುವಂತೆಯೇ, ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ಡೇಟಾವನ್ನು ನಮ್ಮ ಆದ್ಯತೆಗಳು ಅಥವಾ ಗುರಿಗಳಿಗೆ ಸರಿಹೊಂದುವಂತೆ ಹೇಗೆ ಜೋಡಿಸಲಾಗಿದೆ ಎಂಬುದನ್ನು ಸಹ ನಾವು ಬದಲಾಯಿಸಬಹುದು.

ಇನ್ನೂ ಎರಡು ಸ್ವರೂಪಗಳಿವೆ:

- • ಹೊಣೆಗಾರಿಕೆಗಳು = ಸ್ವತ್ತುಗಳು – ಮಾಲೀಕರ ಇಕ್ವಿಟಿ.

- • ಮಾಲೀಕರ ಇಕ್ವಿಟಿ = ಸ್ವತ್ತುಗಳು – ಹೊಣೆಗಾರಿಕೆಗಳು

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನ ಅತ್ಯಂತ ನಿರ್ಣಾಯಕ ವೈಶಿಷ್ಟ್ಯವೆಂದರೆ ಅದು ಯಾವಾಗಲೂ ಸಮತೋಲನದಲ್ಲಿರಬೇಕು ಎಂಬ ಅಂಶದಿಂದ ಈ ಹೆಸರು ಬಂದಿದೆ. ಪೂರ್ವನಿಯೋಜಿತ ಸೂತ್ರದ ಪ್ರಕಾರ, ವ್ಯವಹಾರದ ಒಟ್ಟು ಸ್ವತ್ತುಗಳು ಯಾವಾಗಲೂ ಅದರ ಹೊಣೆಗಾರಿಕೆಗಳ ಮೊತ್ತ ಮತ್ತು ಮಾಲೀಕರ ಇಕ್ವಿಟಿಗೆ ಸಮನಾಗಿರಬೇಕು. ಅದೇ ರೀತಿ, ಹೊಣೆಗಾರಿಕೆಗಳು ಸಂಸ್ಥೆಯ ಸ್ವತ್ತುಗಳು ಮತ್ತು ಮಾಲೀಕರ ಇಕ್ವಿಟಿಯ ನಡುವಿನ ವ್ಯತ್ಯಾಸಕ್ಕೆ ಸಮನಾಗಿರಬೇಕು ಮತ್ತು ಮಾಲೀಕರ ಇಕ್ವಿಟಿ ಯಾವಾಗಲೂ ಸಂಸ್ಥೆಯ ಸ್ವತ್ತುಗಳು ಮತ್ತು ಹೊಣೆಗಾರಿಕೆಗಳ ನಡುವಿನ ವ್ಯತ್ಯಾಸಕ್ಕೆ ಸಮನಾಗಿರಬೇಕು.

ಎರಡೂ ಕಡೆಯವರು ಸಮತೋಲನದಲ್ಲಿಲ್ಲದಿದ್ದರೆ, ಬಹುಶಃ ತಪ್ಪು ಸಂಭವಿಸಿರಬಹುದು. ಈ ತಪ್ಪುಗಳ ಪ್ರಾಥಮಿಕ ಕಾರಣಗಳು:

- • ಸಾಕಷ್ಟು, ತಪ್ಪಾದ ಅಥವಾ ಅಪೂರ್ಣ ಡೇಟಾ ಇದ್ದಾಗ.

- • ವಹಿವಾಟುಗಳನ್ನು ಸೂಕ್ತವಾಗಿ ನಮೂದಿಸದಿದ್ದಾಗ.

- • ಕರೆನ್ಸಿ ವಿನಿಮಯ ದರಗಳು ಯಾವುದೇ ತಪ್ಪುಗಳನ್ನು ಒಳಗೊಂಡಿದ್ದರೆ.

- • ದಾಸ್ತಾನು ಮಟ್ಟದ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ತಪ್ಪುಗಳು.

- • ಇಕ್ವಿಟಿಯನ್ನು ತಪ್ಪಾಗಿ ಲೆಕ್ಕ ಹಾಕಿದ್ದರೆ ಅಥವಾ ಲೆಕ್ಕ ಹಾಕಿದಾಗ.

3. ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಬರೆಯಲು ಅತ್ಯುತ್ತಮ ಮೈಂಡ್ ಮ್ಯಾಪ್ ಟೂಲ್

ಬಳಸಲು ಸುಲಭವಾದ ವೆಬ್ ಆಧಾರಿತ ಮೈಂಡ್ ಮ್ಯಾಪಿಂಗ್ ಅಪ್ಲಿಕೇಶನ್ ಆದ MindOnMap ಬಳಸಿಕೊಂಡು ನೀವು ಪರಿಕಲ್ಪನೆಗಳನ್ನು ದೃಶ್ಯ ರೇಖಾಚಿತ್ರಗಳಾಗಿ ಪರಿವರ್ತಿಸಬಹುದು. MindOnMap ನೀವು ಅಧ್ಯಯನ ಮಾಡುತ್ತಿರಲಿ, ಯೋಜನೆಯನ್ನು ಯೋಜಿಸುತ್ತಿರಲಿ, ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಅನ್ನು ಆಯೋಜಿಸುತ್ತಿರಲಿ ಅಥವಾ ಬುದ್ದಿಮತ್ತೆ ಮಾಡುತ್ತಿರಲಿ, ಡೇಟಾವನ್ನು ಸಂಘಟಿಸುವ ಸರಳ ಮತ್ತು ನವೀನ ವಿಧಾನವನ್ನು ನೀಡುತ್ತದೆ. ಕೆಲವೇ ಕ್ಲಿಕ್ಗಳೊಂದಿಗೆ, ನೀವು ಶಾಖೆಗಳನ್ನು ರಚಿಸಬಹುದು, ಟಿಪ್ಪಣಿಗಳು, ಐಕಾನ್ಗಳು, ಲಿಂಕ್ಗಳನ್ನು ಸೇರಿಸಬಹುದು ಮತ್ತು ಅದರ ಬಳಕೆದಾರ ಸ್ನೇಹಿ ವಿನ್ಯಾಸಕ್ಕೆ ಫೈಲ್ಗಳನ್ನು ಲಗತ್ತಿಸಬಹುದು. ಶಿಕ್ಷಕರು, ಲೆಕ್ಕಪರಿಶೋಧಕರು, ವ್ಯವಹಾರ ಕಾರ್ಯನಿರ್ವಾಹಕರು, ವಿದ್ಯಾರ್ಥಿಗಳು ಮತ್ತು ದೃಶ್ಯ ಕಲಿಕೆಯನ್ನು ಇಷ್ಟಪಡುವ ಯಾರಾದರೂ ಇದನ್ನು ಅತ್ಯುತ್ತಮವಾಗಿ ಕಂಡುಕೊಳ್ಳಬಹುದು. ನೀವು ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ಮನಸ್ಸಿನ ನಕ್ಷೆಗಳನ್ನು ವೀಕ್ಷಿಸಬಹುದು ಮತ್ತು ನೈಜ ಸಮಯದಲ್ಲಿ ಒಟ್ಟಿಗೆ ಕೆಲಸ ಮಾಡಬಹುದು ಏಕೆಂದರೆ ಇದು ಕ್ಲೌಡ್-ಆಧಾರಿತವಾಗಿದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಇದನ್ನು ವಿವಿಧ ರೂಪಗಳಲ್ಲಿ ರಫ್ತು ಮಾಡಬಹುದು, ಇದು ಮುದ್ರಣ, ವರದಿ ಮಾಡುವಿಕೆ ಮತ್ತು ಪ್ರಸ್ತುತಿಗಳಿಗೆ ಸಹಾಯಕವಾಗಿಸುತ್ತದೆ.

ಪ್ರಮುಖ ಲಕ್ಷಣಗಳು

- • ಸರಳ ಸಂಪಾದನೆಗಾಗಿ ಡ್ರ್ಯಾಗ್-ಅಂಡ್-ಡ್ರಾಪ್ನೊಂದಿಗೆ ಶಾಖೆಗಳನ್ನು ರಚಿಸಿ.

- • ಸುಧಾರಿತ ದೃಶ್ಯ ಸಂಘಟನೆಗಾಗಿ ಐಕಾನ್ಗಳು ಮತ್ತು ಬಣ್ಣ ಕೋಡಿಂಗ್.

- • QR ಕೋಡ್ ಅಥವಾ ಸಂಪರ್ಕದ ಮೂಲಕ ನೈಜ-ಸಮಯದ ಹಂಚಿಕೆ ಮತ್ತು ಸಹಕಾರ.

- • ಲಿಂಕ್ಗಳು, ಟಿಪ್ಪಣಿಗಳು, ಲಗತ್ತುಗಳು ಮತ್ತು ಕಾಮೆಂಟ್ಗಳನ್ನು ಸೇರಿಸಿ.

- • ವರ್ಡ್, PNG, JPG, ಅಥವಾ PDF ಫೈಲ್ ಆಗಿ ರಫ್ತು ಮಾಡಿ.

MindOnMap ಬಳಸಲು ಸರಳ ಹಂತಗಳು

ಆಯ್ಕೆ ಮಾಡಿ ಮೈಂಡ್ ಮ್ಯಾಪ್ ರಚಿಸಿ MindOnMap ತೆರೆಯುವ ಮೂಲಕ.

ನಿಮ್ಮ ಪ್ರಾಥಮಿಕ ವಿಷಯವನ್ನು ಸೇರಿಸಿದ ನಂತರ, ಶಾಖೆಗಳು ಮತ್ತು ಉಪ-ಶಾಖೆಗಳನ್ನು ಮಾಡಿ.

ನಿಮ್ಮ ದೃಶ್ಯ ನಕ್ಷೆಯನ್ನು ಅನನ್ಯಗೊಳಿಸಿ, ಉಳಿಸಿ, ರಫ್ತು ಮಾಡಿ ಅಥವಾ ವಿತರಿಸಿ.

4. ಮೈಂಡ್ ಮ್ಯಾಪ್ಗಳೊಂದಿಗೆ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಬಗ್ಗೆ FAQ ಗಳು

ಹಣಕಾಸು ಹೇಳಿಕೆಗಳ ಮುಖ್ಯ ಉದ್ದೇಶವೇನು?

ಕಂಪನಿಯ ಆರ್ಥಿಕ ಕಾರ್ಯಕ್ಷಮತೆ ಮತ್ತು ಆರೋಗ್ಯದ ಸಂಪೂರ್ಣ ಚಿತ್ರಣವನ್ನು ಅದರ ಹಣಕಾಸು ಹೇಳಿಕೆಗಳಲ್ಲಿ ಕಾಣಬಹುದು. ಆಸ್ತಿಗಳು, ಹೊಣೆಗಾರಿಕೆಗಳು, ಇಕ್ವಿಟಿ, ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸುವ ಮೂಲಕ, ಅವರು ಉತ್ತಮ ಮಾಹಿತಿಯುಕ್ತ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವಲ್ಲಿ ಪಾಲುದಾರರಿಗೆ ಸಹಾಯ ಮಾಡುತ್ತಾರೆ.

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನಿಂದ ಆದಾಯ ಹೇಳಿಕೆಯನ್ನು ಯಾವುದು ಪ್ರತ್ಯೇಕಿಸುತ್ತದೆ?

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಒಂದು ನಿರ್ದಿಷ್ಟ ಸಮಯದಲ್ಲಿ ವ್ಯವಹಾರದ ಸ್ವತ್ತುಗಳು, ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ಇಕ್ವಿಟಿಯನ್ನು ಪ್ರದರ್ಶಿಸುತ್ತದೆ. ಮತ್ತೊಂದೆಡೆ, ಆದಾಯ ಹೇಳಿಕೆಯು ಒಂದು ನಿರ್ದಿಷ್ಟ ಅವಧಿಯಲ್ಲಿ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಸಂಕ್ಷೇಪಿಸುವ ಮೂಲಕ ಲಾಭದಾಯಕತೆಯನ್ನು ಪ್ರದರ್ಶಿಸುತ್ತದೆ.

ವ್ಯವಹಾರಕ್ಕೆ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳು ಏಕೆ ನಿರ್ಣಾಯಕವಾಗಿವೆ?

ಸ್ಥಿರ ಆಸ್ತಿಗಳು ಮುಖ್ಯ ಏಕೆಂದರೆ ಅವು ವ್ಯವಹಾರದ ಕಾರ್ಯಾಚರಣೆಗಳು ಮತ್ತು ಆದಾಯ ಸೃಷ್ಟಿಗೆ ಅಗತ್ಯವಾದ ದೀರ್ಘಕಾಲೀನ ಸಂಪನ್ಮೂಲಗಳಾಗಿವೆ, ಉದಾಹರಣೆಗೆ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಅಥವಾ ಉಪಕರಣಗಳು. ಅವು ನಡೆಯುತ್ತಿರುವ ಕಾರ್ಪೊರೇಟ್ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಬೆಂಬಲಿಸುವ ಗಣನೀಯ ಹೂಡಿಕೆಗಳಾಗಿವೆ.

ತೀರ್ಮಾನ

ಹಣಕಾಸಿನ ಮಾಹಿತಿಯನ್ನು ಕಲ್ಪಿಸಿಕೊಳ್ಳುವುದು, ಜೋಡಿಸುವುದು ಮತ್ತು ಉಳಿಸಿಕೊಳ್ಳುವುದು ಸುಲಭವಾದಾಗ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ಗಳು ಮೈಂಡ್ ಮ್ಯಾಪ್ಗಳನ್ನು ಬಳಸಿಕೊಂಡು ರಚಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲಾಗುತ್ತದೆ. ಮೈಂಡ್ ಮ್ಯಾಪಿಂಗ್ ಸರಳ ಸಂಖ್ಯೆಗಳು ಮತ್ತು ಕೋಷ್ಟಕಗಳೊಂದಿಗೆ ಕೆಲಸ ಮಾಡುವ ಬದಲು ಸ್ವತ್ತುಗಳು, ಹೊಣೆಗಾರಿಕೆಗಳು ಮತ್ತು ಇಕ್ವಿಟಿಯನ್ನು ವಿಭಿನ್ನ, ಸಂಘಟಿತ ಶಾಖೆಗಳಾಗಿ ವಿಂಗಡಿಸುತ್ತದೆ. ವೃತ್ತಿಪರ, ವಿದ್ಯಾರ್ಥಿ ಅಥವಾ ವ್ಯಾಪಾರ ಮಾಲೀಕರಾಗಿರಲಿ, ಯಾರಾದರೂ ಉತ್ತಮ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು, ಹಣಕಾಸು ಯೋಜನೆಯನ್ನು ಸುಗಮಗೊಳಿಸಬಹುದು ಮತ್ತು ಮೈಂಡ್ಆನ್ಮ್ಯಾಪ್ನಂತಹ ಪರಿಕರಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಪ್ರಸ್ತುತಿಯನ್ನು ಹೆಚ್ಚಿಸಬಹುದು. ದೃಶ್ಯ ಚಿಂತನೆಯು ಸಂಕೀರ್ಣವಾದ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ಗಳನ್ನು ಸ್ಪಷ್ಟ, ಒಳನೋಟವುಳ್ಳ ತಿಳುವಳಿಕೆಗಳಾಗಿ ಪರಿವರ್ತಿಸುತ್ತದೆ.