மன வரைபடங்களைப் பயன்படுத்தி எளிதாக இருப்புநிலைக் குறிப்பை உருவாக்குவது எப்படி

தொழில் வல்லுநர்கள், வணிகங்கள் மற்றும் மாணவர்கள் கூட நிதிநிலை அறிக்கைகளைப் புரிந்துகொள்வதில் சிரமப்படலாம். எண்கள், சொற்களஞ்சியம் மற்றும் வடிவங்கள் காரணமாக இருப்புநிலைக் குறிப்புகள் சிக்கலானதாகத் தோன்றலாம். இருப்பினும், இருப்புநிலைக் குறிப்பை காட்சிப்படுத்த மன வரைபடங்களைப் பயன்படுத்துவதன் மூலம் புரிதலை எளிமையாகவும், விரைவாகவும், இன்னும் மகிழ்ச்சியாகவும் மாற்றலாம்.

சொத்துக்கள், பொறுப்புகள் மற்றும் பங்குகளை முறையாகவும் மறக்கமுடியாத வகையிலும் ஒழுங்குபடுத்துவதன் மூலம், சிக்கலான நிதித் தரவை தனித்துவமான காட்சி கிளைகளாக மாற்றுவதில் மன வரைபடங்கள் உதவுகின்றன. இந்தக் கட்டுரை இருப்புநிலைக் குறிப்பின் வரையறை, அதன் அத்தியாவசிய கூறுகள் மற்றும் வெற்றிகரமான பயன்பாடு பற்றி விவாதிக்கும். இருப்புநிலைக் குறிப்பிற்கான மன வரைபடங்கள்உங்கள் இருப்புநிலைக் குறிப்பை உருவாக்கி தனிப்பயனாக்குவதற்கான சிறந்த மன வரைபடக் கருவியும் வழங்கப்படும்.

- 1. இருப்புநிலைக் குறிப்பு என்றால் என்ன

- 2. இருப்புநிலைக் குறிப்பின் உள்ளடக்கங்கள்

- 3. இருப்புநிலைக் குறிப்பை வரைய சிறந்த மன வரைபடக் கருவி

- 4. மன வரைபடங்களுடன் இருப்புநிலைக் குறிப்பு பற்றிய அடிக்கடி கேட்கப்படும் கேள்விகள்

1. இருப்புநிலைக் குறிப்பு என்றால் என்ன

இருப்புநிலைக் குறிப்பு

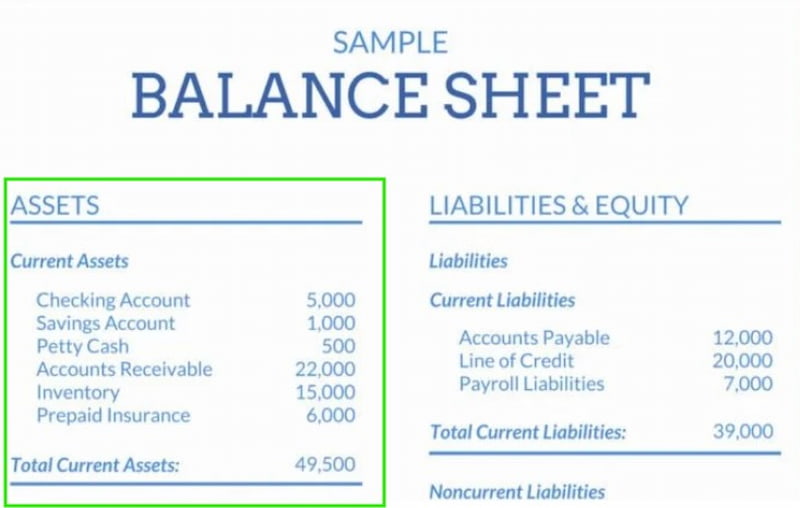

சில நேரங்களில் நிதி நிலை அறிக்கை என்று அழைக்கப்படும் இருப்புநிலைக் குறிப்பு, ஒரு குறிப்பிட்ட நேரத்தில் ஒரு வணிகத்தின் நிதி நிலைமையின் முக்கியமான கண்ணோட்டத்தை வழங்குகிறது. இது ஒரு நிறுவனத்தின் சொத்துக்கள், பொறுப்புகள் மற்றும் பங்குகள், அதன் உரிமையாளர்களுக்குச் சொந்தமான மீதமுள்ள மதிப்பு பற்றிய விரிவான கணக்கை வழங்குகிறது. கணக்கியல் சூத்திரம், சொத்துக்கள் = பொறுப்புகள் + பங்குஇந்த அடிப்படை நிதிநிலை அறிக்கையில், கண்டிப்பாகப் பின்பற்றப்படுகிறது.

இருப்புநிலைக் குறிப்பு, நிறுவனத்தின் பணப்புழக்கம், கடன் தீர்வு மற்றும் ஒட்டுமொத்த மூலதன அமைப்பு பற்றிய முக்கியமான நுண்ணறிவுகளை முழுமையான பார்வையை வழங்குவதன் மூலம் வழங்குகிறது. கடன் வழங்குபவர்கள், முதலீட்டாளர்கள் மற்றும் மேலாண்மை நிதி நிலையை மதிப்பிடுவதற்கும் நன்கு அறியப்பட்ட மூலோபாய முடிவுகளை எடுப்பதற்கும், இது ஒரு அத்தியாவசிய கருவியாகும்.

- • சொத்துக்கள் என்பது முந்தைய ஒப்பந்தங்கள் அல்லது நிகழ்வுகளின் விளைவாக வணிகம் சொந்தமாக வைத்திருக்கும் நிதி வளங்கள் மற்றும் அதிலிருந்து எதிர்கால நிதி ஆதாயங்களைப் பெற எதிர்பார்க்கிறது.

- • நிலையான சொத்துக்கள்: உடனடி விற்பனைக்கு அல்லாத பல கணக்கியல் காலங்களில் வருமானத்தை வழங்கப் பயன்படுத்தப்படும் நீண்ட கால சொத்துக்கள்.

- • உறுதியான சொத்துக்கள் என்பது செயல்பாடுகளுக்கு அவசியமானவை மற்றும் ஒரு வருடத்திற்கும் மேலான பயனுள்ள ஆயுளைக் கொண்டவை. வன்பொருள் அமைப்புகள், அலுவலக தளபாடங்கள், முக்கிய உள்கட்டமைப்பு, வணிக வாகனங்கள் மற்றும் கணிசமான ரியல் எஸ்டேட் சொத்துக்கள் ஆகியவை இந்த தேவைகளுக்கு எடுத்துக்காட்டுகள்.

- • நீண்ட கால மதிப்பு மற்றும் போட்டி நன்மைகள் கொண்ட இயற்பியல் அல்லாத சொத்துக்கள் அருவ சொத்துக்கள் என்று அழைக்கப்படுகின்றன. சட்டப்பூர்வமாக பாதுகாக்கப்பட்ட காப்புரிமைகள் மற்றும் வர்த்தக முத்திரைகள், மதிப்புமிக்க வணிக போர்ட்ஃபோலியோ மற்றும் பணியாளர்களின் மொத்த அறிவுசார் மூலதனம் ஆகியவை எடுத்துக்காட்டுகளில் அடங்கும்.

- • நடப்பு சொத்துக்கள் என்பது ஒரு வருடம் அல்லது ஒரு செயல்பாட்டு சுழற்சிக்குள், எது முதலில் வருகிறதோ அதுவரை விற்கப்படும், நுகரப்படும் அல்லது பணமாக மாற்றப்படும் என்று எதிர்பார்க்கப்படும் சொத்துக்கள் ஆகும்.

- • விற்கப்படும் அல்லது சேகரிக்கப்பட்டு பணமாக மாற்றப்படும் சொத்துக்கள் உணரக்கூடிய சொத்துக்கள் என்று அழைக்கப்படுகின்றன. இந்த வகை பல்வேறு வகையான சரக்கு வகைகளை உள்ளடக்கியது, இதில் மூலப்பொருட்கள், செயல்பாட்டில் உள்ள பணிகள், முடிக்கப்பட்ட பொருட்கள், வணிகப் பொருட்கள் மற்றும் பிற பொருட்கள், அத்துடன் வாடிக்கையாளர்களிடமிருந்து செலுத்தப்படாத நிலுவைகள், பெறத்தக்க கணக்குகள் என குறிப்பிடப்படுகின்றன.

இருப்புநிலைக் குறிப்பின் முக்கியத்துவம்

சந்தேகத்திற்கு இடமின்றி, இருப்புநிலைக் குறிப்பு என்பது நிறுவனத்தின் செயல்பாடுகள், செயல்திறன் மற்றும் தற்போதைய நிலைமை, அதாவது அது செழிப்பாக இருக்கிறதா அல்லது உயிர்வாழ்வது கடினமாக இருக்கிறதா என்பது பற்றிய தெளிவான படத்தை நமக்கு வழங்கும் மிக முக்கியமான வணிக ஆவணமாகும். இருப்புநிலைக் குறிப்பின் உள்ளடக்கங்கள் நிறுவன உரிமையாளருக்கு கூடுதலாக பங்குதாரர்கள், ஊழியர்கள், முதலீட்டாளர்கள் மற்றும் ஒழுங்குமுறை அதிகாரிகளுக்கு மிகவும் முக்கியமானவை. இருப்புநிலைக் குறிப்பை எவ்வாறு படிப்பது மற்றும் அதன் அர்த்தத்தையும் உள்ளடக்கங்களையும் புரிந்துகொள்வது எவ்வளவு முக்கியம் என்பதை இது நிரூபிக்கிறது.

2. இருப்புநிலைக் குறிப்பின் உள்ளடக்கங்கள்

ஒரு இருப்புநிலைக் குறிப்பில் மூன்று முதன்மை கூறுகள் உள்ளன: சொத்துக்கள், பொறுப்புகள் மற்றும் உரிமையாளரின் பங்கு. ஒவ்வொன்றையும் இன்னும் ஆழமாக ஆராய்ந்து அவை எதைக் குறிக்கின்றன என்பதைக் கண்டறிவோம்.

சொத்து

ஒரு இருப்புநிலைக் குறிப்பின் சொத்துக்கள் ஒரு நிறுவனம் கொண்டுள்ள அனைத்தையும் பட்டியலிடுகின்றன. இந்த பொருட்கள் அல்லது வளங்கள் ஒவ்வொன்றும் ஒரு தனித்துவமான மற்றும்/அல்லது அளவிடக்கூடிய மதிப்பைக் கொண்டுள்ளன. ஒரு நிறுவனம் விரும்பினால், அதன் சொத்துக்களை பணமாக மாற்ற கலைப்பு எனப்படும் ஒரு நடைமுறையைப் பயன்படுத்தலாம். சொத்துக்களின் இரண்டு துணைப்பிரிவுகள் உள்ளன:

- • தற்போதைய சொத்துக்கள். ஒரு வணிகம் ஒரு வருடம் அல்லது அதற்கும் குறைவான காலத்திற்குள் விற்கக்கூடிய பொருட்கள், பொருட்கள் அல்லது பொருள்கள் நடப்பு சொத்துக்களாகக் கருதப்படுகின்றன. சரக்கு, பெறத்தக்க கணக்குகள், சந்தைப்படுத்தக்கூடிய பத்திரங்கள், ரொக்கம் அல்லது ரொக்க சமமானவை மற்றும் முன்கூட்டியே செலுத்தப்பட்ட செலவுகள் அனைத்தும் இதில் அடங்கும்.

- • நடப்பு அல்லாத சொத்துக்கள்: நீண்ட கால முதலீடுகள், கலைக்க கடினமாகவோ அல்லது நேரத்தை எடுத்துக்கொள்ளும் வகையிலோ இருந்தால், அவை நடப்பு சொத்துக்களாகக் கருதப்படுகின்றன. வர்த்தக முத்திரைகள், நிலம், காப்புரிமைகள், நல்லெண்ணம், பிராண்டுகள், இயந்திரங்கள் அல்லது பொருட்களின் உற்பத்தியில் அல்லது நிறுவனத்தின் சேவைகள் மற்றும் அறிவுசார் சொத்துக்களை செயல்படுத்துவதில் பயன்படுத்தப்படும் உபகரணங்கள் இந்த வகையின் கீழ் வருகின்றன.

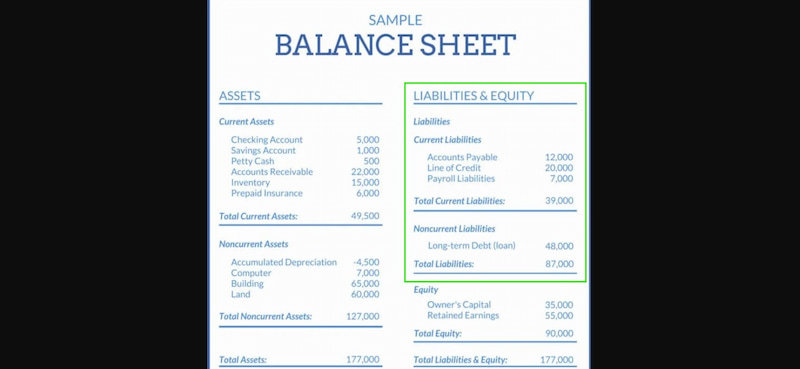

பொறுப்புகள்

சொத்துக்களுக்கு நேர் எதிரானது பொறுப்புகள். சொத்துக்கள் நிறுவனம் என்ன கடன்பட்டுள்ளது என்பதைக் காட்டுவது போல, பொறுப்புகள் நிறுவனம் என்ன கடன்பட்டுள்ளது என்பதைக் காட்டுகின்றன. பொறுப்புகள் என்பது ஒரு நிறுவனம் தான் பணம் செலுத்த வேண்டிய நிறுவனத்திற்கு நிறைவேற்ற வேண்டிய நிதி மற்றும் சட்டப்பூர்வ உறுதிமொழிகள் ஆகும். பொறுப்புகள் மேலும் இரண்டு துணைப்பிரிவுகளாகப் பிரிக்கப்படுகின்றன.

- • தற்போதைய பொறுப்புகள். ஒரு வருடத்திற்குள் செலுத்த வேண்டிய அல்லது செலுத்த வேண்டிய பொறுப்புகள் நடப்பு பொறுப்புகள் என்று குறிப்பிடப்படுகின்றன. செலுத்த வேண்டிய கணக்குகள், சம்பளச் செலவுகள், கடன் நிதி, வாடகை, பயன்பாட்டு கொடுப்பனவுகள் மற்றும் பிற திரட்டப்பட்ட செலவுகள் ஒரு சில எடுத்துக்காட்டுகள்.

- • நடப்பு அல்லாத பொறுப்புகள். கடன்கள், குத்தகைகள், ஒத்திவைக்கப்பட்ட வரி பொறுப்புகள், செலுத்த வேண்டிய பத்திரங்கள் மற்றும் ஓய்வூதிய ஏற்பாடுகள் போன்ற நீண்டகால உறுதிமொழிகள் நடப்பு அல்லாத பொறுப்புகளுக்கு எடுத்துக்காட்டுகளாகும், அவை ஒரு வருடத்திற்குள் செலுத்த வேண்டியவை அல்ல.

உரிமையாளர் பங்கு

அனைத்து கடமைகளும் தீர்க்கப்பட்ட பிறகும் உரிமையாளருக்கு எஞ்சியிருப்பது அல்லது சொந்தமானது உரிமையாளரின் பங்கு என்று அழைக்கப்படுகிறது. இது உண்மையில் உரிமையாளர் அல்லது பங்குதாரர்களால் எந்த உறுதிமொழிகளும் இல்லாமல் சொந்தமாக வைத்திருக்கப்படுகிறது; இது பங்குதாரர்களின் பங்கு என்றும் அழைக்கப்படுகிறது. ஒரு வகையில், பங்கு இரண்டு அத்தியாவசிய கூறுகளைக் கொண்டுள்ளது.

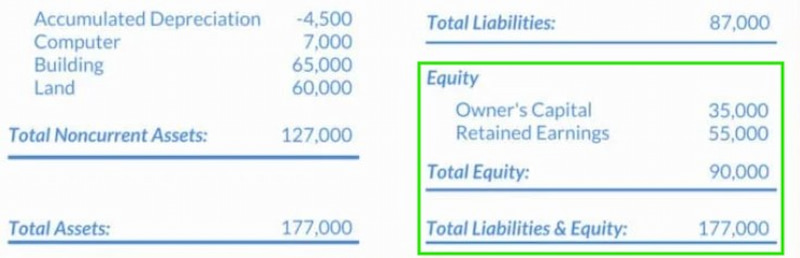

இருப்புநிலைக் குறிப்பு சமன்பாடு

ஒரு இருப்புநிலைக் குறிப்பில் நிறைய எண்கள் மற்றும் எண் தரவுகள் இருந்தாலும், தகவல் கிட்டத்தட்ட எப்போதும் பின்வரும் சமன்பாட்டைப் பயன்படுத்தி வரிசைப்படுத்தப்படுகிறது:

இருப்புநிலைக் குறிப்புகளை ஒழுங்கமைக்க பல வழிகள் உள்ளன, இது நிலையான வடிவமாக இருந்தாலும். வழங்கப்பட்ட சமன்பாட்டை மாற்றுவது போலவே, இருப்புநிலைக் குறிப்பின் தரவு நமது விருப்பத்தேர்வுகள் அல்லது இலக்குகளுக்கு ஏற்ப எவ்வாறு ஒழுங்கமைக்கப்படுகிறது என்பதையும் மாற்றலாம்.

வேறு இரண்டு வடிவங்கள் உள்ளன:

- • பொறுப்புகள் = சொத்துக்கள் - உரிமையாளரின் பங்கு.

- • உரிமையாளரின் ஈக்விட்டி = சொத்துக்கள் – பொறுப்புகள்

இருப்புநிலைக் குறிப்பின் மிக முக்கியமான அம்சம், அது எப்போதும் சமநிலையில் இருக்க வேண்டும் என்பதிலிருந்து இந்தப் பெயர் வருகிறது. இயல்புநிலை சூத்திரத்தின்படி, வணிகத்தின் மொத்த சொத்துக்கள் எப்போதும் அதன் பொறுப்புகளின் கூட்டுத்தொகைக்கும் உரிமையாளரின் பங்குக்கும் சமமாக இருக்க வேண்டும். இதேபோல், பொறுப்புகள் நிறுவனத்தின் சொத்துக்களுக்கும் உரிமையாளரின் பங்குக்கும் இடையிலான வேறுபாட்டைச் சமமாகக் கொண்டிருக்க வேண்டும், மேலும் உரிமையாளரின் பங்கு எப்போதும் நிறுவனத்தின் சொத்துக்களுக்கும் பொறுப்புகளுக்கும் இடையிலான வேறுபாட்டைச் சமமாகக் கொண்டிருக்க வேண்டும்.

இரு தரப்பினரும் சமநிலையில் இல்லாவிட்டால், அநேகமாக ஒரு தவறு நடந்திருக்கலாம். இந்த தவறுகளுக்கான முதன்மையான காரணங்களில் சில:

- • போதுமானதாக இல்லாத, துல்லியமற்ற அல்லது முழுமையற்ற தரவு இருக்கும்போது.

- • பரிவர்த்தனைகள் முறையாக உள்ளிடப்படாதபோது.

- • நாணய மாற்று விகிதங்களில் ஏதேனும் தவறுகள் இருந்தால்.

- • சரக்கு நிலை கணக்கீட்டில் தவறுகள்.

- • ஈக்விட்டி தவறாகக் கணக்கிடப்பட்டிருந்தால் அல்லது எப்போது.

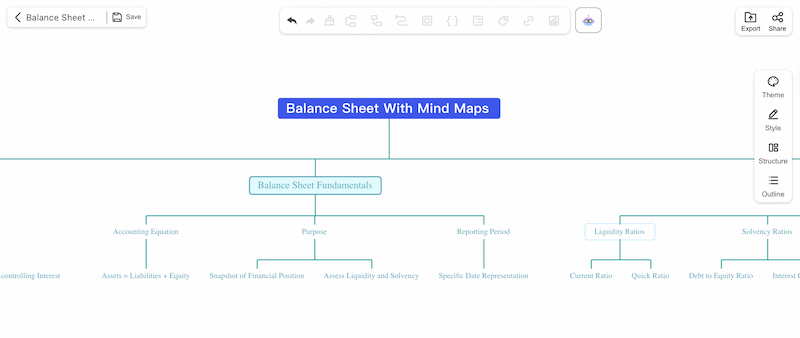

3. இருப்புநிலைக் குறிப்பை வரைய சிறந்த மன வரைபடக் கருவி

பயன்படுத்த எளிதான இணைய அடிப்படையிலான மன வரைபடப் பயன்பாடான MindOnMap ஐப் பயன்படுத்தி நீங்கள் கருத்துகளை காட்சி வரைபடங்களாக மாற்றலாம். MindOnMap நீங்கள் படிக்கிறீர்களோ, ஒரு திட்டத்தைத் திட்டமிடுகிறீர்களோ, ஒரு இருப்புநிலைக் குறிப்பை ஒழுங்கமைக்கிறீர்களோ அல்லது மூளைச்சலவை செய்கிறீர்களோ, தரவை ஒழுங்கமைக்க எளிய மற்றும் புதுமையான முறையை வழங்குகிறது. ஒரு சில கிளிக்குகளில், நீங்கள் கிளைகளை உருவாக்கலாம், குறிப்புகள், ஐகான்கள், இணைப்புகளைச் சேர்க்கலாம் மற்றும் கோப்புகளை இணைக்கலாம், அதன் பயனர் நட்பு வடிவமைப்பிற்கு நன்றி. ஆசிரியர்கள், கணக்காளர்கள், வணிக நிர்வாகிகள், மாணவர்கள் மற்றும் காட்சி கற்றலை விரும்பும் எவரும் இதை சிறப்பாகக் காண்பார்கள். இது மேகக்கணி சார்ந்தது என்பதால், நீங்கள் எந்த நேரத்திலும் உங்கள் மன வரைபடங்களைப் பார்க்கலாம் மற்றும் நிகழ்நேரத்தில் ஒன்றாக வேலை செய்யலாம். கூடுதலாக, இது பல்வேறு வடிவங்களில் ஏற்றுமதி செய்யப்படலாம், இது அச்சிடுதல், அறிக்கையிடுதல் மற்றும் விளக்கக்காட்சிகளுக்கு உதவியாக இருக்கும்.

முக்கிய அம்சங்கள்

- • எளிய திருத்தத்திற்காக இழுத்து விடுவதன் மூலம் கிளைகளை உருவாக்கவும்.

- • மேம்பட்ட காட்சி அமைப்புக்கான சின்னங்கள் மற்றும் வண்ண குறியீட்டு முறை.

- • QR குறியீடு அல்லது இணைப்பு மூலம் நிகழ்நேர பகிர்வு மற்றும் ஒத்துழைப்பு.

- • இணைப்புகள், குறிப்புகள், இணைப்புகள் மற்றும் கருத்துகளைச் சேர்க்கவும்.

- • வேர்டு, PNG, JPG அல்லது PDF கோப்பாக ஏற்றுமதி செய்யுங்கள்.

MindOnMap ஐப் பயன்படுத்துவதற்கான எளிய படிகள்

தேர்வு செய்யவும் மன வரைபடத்தை உருவாக்கவும் MindOnMap ஐ திறப்பதன் மூலம்.

உங்கள் முதன்மை தலைப்பைச் சேர்த்த பிறகு, கிளைகளையும் துணைக் கிளைகளையும் உருவாக்குங்கள்.

உங்கள் காட்சி வரைபடத்தை தனித்துவமாக்குங்கள், சேமிக்கவும், ஏற்றுமதி செய்யவும் அல்லது விநியோகிக்கவும்.

4. மன வரைபடங்களுடன் இருப்புநிலைக் குறிப்பு பற்றிய அடிக்கடி கேட்கப்படும் கேள்விகள்

நிதிநிலை அறிக்கைகளின் முக்கிய நோக்கம் என்ன?

ஒரு நிறுவனத்தின் நிதி செயல்திறன் மற்றும் ஆரோக்கியம் பற்றிய முழுமையான படத்தை அதன் நிதிநிலை அறிக்கைகளில் காணலாம். சொத்துக்கள், பொறுப்புகள், பங்கு, வருமானம் மற்றும் செலவுகள் பற்றிய தகவல்களை வழங்குவதன் மூலம், அவை பங்குதாரர்கள் நன்கு அறிந்த முடிவுகளை எடுப்பதில் உதவுகின்றன.

வருமான அறிக்கையை இருப்புநிலைக் குறிப்பிலிருந்து வேறுபடுத்துவது எது?

ஒரு இருப்புநிலைக் குறிப்பு ஒரு குறிப்பிட்ட நேரத்தில் ஒரு வணிகத்தின் சொத்துக்கள், பொறுப்புகள் மற்றும் பங்குகளை காட்டுகிறது. மறுபுறம், வருமான அறிக்கை ஒரு குறிப்பிட்ட காலப்பகுதியில் வருவாய்கள் மற்றும் செலவுகளைச் சுருக்கமாகக் கூறுவதன் மூலம் லாபத்தைக் காட்டுகிறது.

ஒரு வணிகத்திற்கு நிலையான சொத்துக்கள் ஏன் முக்கியமானவை?

நிலையான சொத்துக்கள் முக்கியமானவை, ஏனெனில் அவை ரியல் எஸ்டேட் அல்லது உபகரணங்கள் போன்ற ஒரு வணிகத்தின் செயல்பாடுகள் மற்றும் வருமான உருவாக்கத்திற்குத் தேவையான நீண்டகால வளங்கள். அவை தொடர்ச்சியான நிறுவன செயல்பாடுகளை ஆதரிக்கும் கணிசமான முதலீடுகள்.

முடிவுரை

நிதித் தகவல்களை கற்பனை செய்வது, ஒழுங்கமைப்பது மற்றும் தக்கவைத்துக்கொள்வது எளிதாக இருக்கும் போது இருப்புநிலைக் குறிப்புகள் மன வரைபடங்களைப் பயன்படுத்தி உருவாக்கப்பட்டு புரிந்து கொள்ளப்படுகின்றன. மன வரைபடங்கள் சொத்துக்கள், பொறுப்புகள் மற்றும் பங்குகளை எளிய எண்கள் மற்றும் அட்டவணைகளுடன் பணிபுரிவதற்குப் பதிலாக தனித்துவமான, ஒழுங்கமைக்கப்பட்ட கிளைகளாகப் பிரிக்கின்றன. தொழில்முறை, மாணவர் அல்லது வணிக உரிமையாளராக இருந்தாலும், எவரும் சிறந்த முடிவுகளை எடுக்கலாம், நிதித் திட்டமிடலை நெறிப்படுத்தலாம் மற்றும் MindOnMap போன்ற கருவிகளைப் பயன்படுத்தி விளக்கக்காட்சியை மேம்படுத்தலாம். காட்சி சிந்தனை சிக்கலான இருப்புநிலைக் குறிப்புகளை தெளிவான, நுண்ணறிவு புரிதல்களாக மாற்றுகிறது.

நீங்கள் விரும்பியபடி உங்கள் மன வரைபடத்தை உருவாக்கவும்