Cách tạo bảng cân đối kế toán dễ dàng bằng sơ đồ tư duy

Các chuyên gia, doanh nghiệp và thậm chí cả sinh viên có thể gặp khó khăn trong việc hiểu các báo cáo tài chính. Bảng cân đối kế toán có vẻ phức tạp do các con số, thuật ngữ và định dạng. Tuy nhiên, việc hiểu chúng có thể trở nên đơn giản hơn, nhanh hơn và thậm chí thú vị hơn bằng cách sử dụng sơ đồ tư duy để trực quan hóa bảng cân đối kế toán.

Bằng cách sắp xếp tài sản, nợ phải trả và vốn chủ sở hữu một cách có hệ thống và dễ nhớ, sơ đồ tư duy giúp chuyển đổi dữ liệu tài chính phức tạp thành các nhánh trực quan rõ ràng. Bài viết này sẽ thảo luận về định nghĩa của bảng cân đối kế toán, các thành phần thiết yếu của nó và việc sử dụng thành công sơ đồ tư duy. Sơ đồ tư duy cho bảng cân đối kế toánCông cụ sơ đồ tư duy tuyệt vời nhất để tạo và cá nhân hóa bảng cân đối kế toán của bạn cũng sẽ được giới thiệu.

- 1. Bảng cân đối kế toán là gì?

- 2. Nội dung của Bảng cân đối kế toán

- 3. Công cụ sơ đồ tư duy tốt nhất để lập bảng cân đối kế toán

- 4. Câu hỏi thường gặp về Bảng cân đối kế toán kèm sơ đồ tư duy

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán

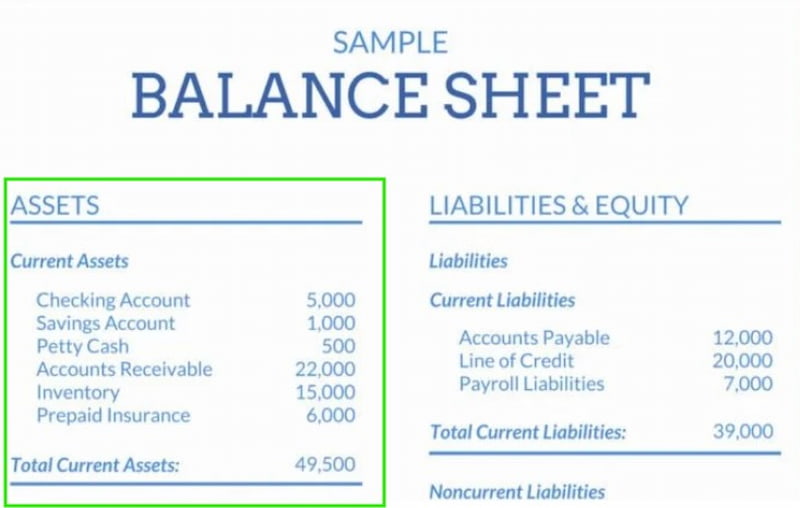

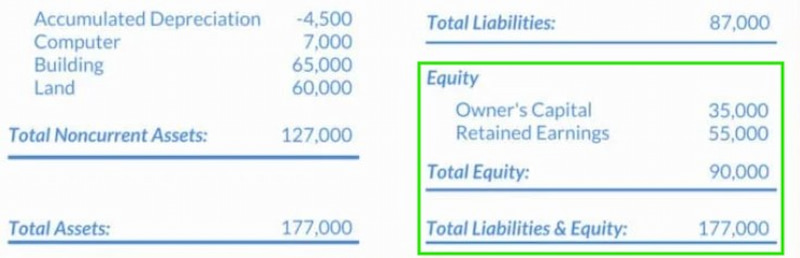

Bảng cân đối kế toán, đôi khi còn được gọi là Báo cáo tình hình tài chính, cung cấp một cái nhìn tổng quan quan trọng về tình hình tài chính của một doanh nghiệp tại một thời điểm nhất định. Nó cung cấp một bản kê chi tiết về tài sản, nợ phải trả và vốn chủ sở hữu của công ty, tức là giá trị còn lại thuộc về các chủ sở hữu. Công thức kế toán, Tài sản = Nợ phải trả + Vốn chủ sở hữuNguyên tắc này được tuân thủ nghiêm ngặt trong báo cáo tài chính cơ bản này.

Bảng cân đối kế toán cung cấp những thông tin quan trọng về tính thanh khoản, khả năng thanh toán và cơ cấu vốn tổng thể của công ty bằng cách đưa ra cái nhìn toàn diện. Đối với các chủ nợ, nhà đầu tư và ban quản lý, đây là một công cụ thiết yếu để đánh giá tình hình tài chính và đưa ra các quyết định chiến lược sáng suốt.

- • Tài sản là các nguồn lực tài chính mà doanh nghiệp sở hữu do các giao dịch hoặc sự kiện trước đó mang lại và dự kiến sẽ thu được lợi nhuận tài chính trong tương lai.

- • Tài sản cố định: Là tài sản dài hạn được sử dụng để tạo thu nhập trong nhiều kỳ kế toán và không dùng để bán ngay lập tức.

- • Tài sản hữu hình là những tài sản thiết yếu cho hoạt động kinh doanh và có thời gian sử dụng hữu ích dài hơn một năm. Hệ thống phần cứng, đồ nội thất văn phòng, cơ sở hạ tầng quan trọng, phương tiện kinh doanh và các bất động sản có giá trị lớn là những ví dụ về các tài sản thiết yếu này.

- • Tài sản phi vật chất có giá trị lâu dài và lợi thế cạnh tranh được gọi là tài sản vô hình. Ví dụ bao gồm bằng sáng chế và nhãn hiệu được bảo hộ pháp lý, danh mục thương mại có giá trị và tổng vốn trí tuệ của lực lượng lao động.

- • Tài sản ngắn hạn là những tài sản dự kiến sẽ được bán, tiêu thụ hoặc chuyển đổi thành tiền mặt trong vòng một năm hoặc một chu kỳ hoạt động, tùy điều kiện nào đến trước.

- • Tài sản có thể bán hoặc thu hồi và chuyển đổi thành tiền mặt được gọi là tài sản có thể thu hồi. Loại này bao gồm nhiều loại hàng tồn kho, bao gồm nguyên vật liệu, sản phẩm dở dang, thành phẩm, hàng hóa và các vật tư khác, cũng như các khoản phải thu chưa thanh toán từ khách hàng.

Tầm quan trọng của bảng cân đối kế toán

Không thể phủ nhận rằng bảng cân đối kế toán là tài liệu kinh doanh quan trọng nhất, cung cấp cho chúng ta cái nhìn rõ ràng về các hoạt động, hiệu quả và tình hình hiện tại của công ty, tức là liệu công ty đang phát triển mạnh hay đang gặp khó khăn. Nội dung của bảng cân đối kế toán vô cùng quan trọng đối với các bên liên quan, nhân viên, nhà đầu tư và cơ quan quản lý, ngoài chủ sở hữu công ty. Điều này cho thấy tầm quan trọng của việc biết cách đọc bảng cân đối kế toán và hiểu ý nghĩa cũng như nội dung của nó.

2. Nội dung của Bảng cân đối kế toán

Bảng cân đối kế toán có ba thành phần chính: tài sản, nợ phải trả và vốn chủ sở hữu. Chúng ta hãy cùng xem xét kỹ hơn từng thành phần và xác định ý nghĩa của chúng.

Tài sản

Bảng cân đối kế toán liệt kê tất cả tài sản mà một công ty sở hữu. Mỗi khoản mục hoặc nguồn lực này đều có giá trị riêng biệt và/hoặc có thể định lượng được. Một công ty có thể sử dụng thủ tục gọi là thanh lý để chuyển đổi tài sản của mình thành tiền mặt nếu muốn. Có hai loại tài sản chính:

- • Tài sản ngắn hạn. Hàng hóa, vật phẩm hoặc đồ vật mà doanh nghiệp có thể bán trong vòng một năm hoặc ít hơn được coi là tài sản ngắn hạn. Hàng tồn kho, các khoản phải thu, chứng khoán có thể bán được, tiền mặt hoặc các khoản tương đương tiền mặt và chi phí trả trước đều thuộc loại này.

- • Tài sản dài hạn: Các khoản đầu tư dài hạn khó hoặc tốn nhiều thời gian để thanh lý được coi là tài sản cố định. Nhãn hiệu, đất đai, bằng sáng chế, uy tín thương hiệu, máy móc hoặc thiết bị được sử dụng trong sản xuất hàng hóa hoặc thực hiện dịch vụ của tổ chức và tài sản trí tuệ thuộc loại này.

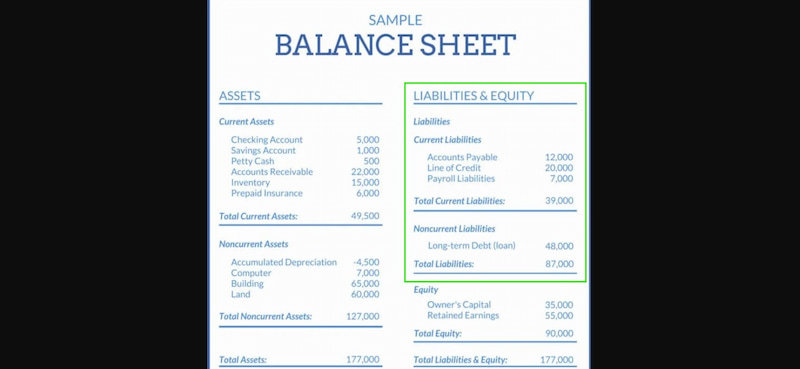

Nợ phải trả

Trái ngược hoàn toàn với tài sản là nợ phải trả. Nợ phải trả thể hiện những gì công ty nợ, cũng như tài sản thể hiện những gì công ty sở hữu. Nợ phải trả là những cam kết tài chính và pháp lý mà một công ty phải thực hiện đối với bên mà công ty đó nợ tiền. Nợ phải trả được chia thành hai loại nhỏ hơn.

- • Nợ ngắn hạn. Các khoản nợ đến hạn hoặc có thể đến hạn trong vòng một năm trở lên được gọi là nợ ngắn hạn. Một vài ví dụ bao gồm: các khoản phải trả, chi phí tiền lương, chi phí vay nợ, tiền thuê nhà, tiền điện nước và các chi phí phát sinh khác.

- • Nợ dài hạn. Các khoản cam kết dài hạn như khoản vay, hợp đồng thuê, nợ thuế hoãn lại, trái phiếu phải trả và các khoản dự phòng lương hưu là những ví dụ về nợ dài hạn, tức là các khoản phải trả không đến hạn trong vòng một năm.

Vốn chủ sở hữu

Những gì còn lại hoặc thuộc sở hữu của chủ sở hữu sau khi đã thanh toán tất cả các nghĩa vụ được gọi là vốn chủ sở hữu. Đây là những gì thực sự thuộc sở hữu của chủ sở hữu hoặc cổ đông mà không có bất kỳ ràng buộc nào; nó cũng được gọi là vốn cổ đông. Có thể nói, vốn chủ sở hữu bao gồm hai thành phần thiết yếu.

Phương trình bảng cân đối kế toán

Mặc dù bảng cân đối kế toán chứa rất nhiều con số và dữ liệu định lượng, nhưng thông tin hầu như luôn được sắp xếp theo phương trình sau:

Có nhiều cách để sắp xếp bảng cân đối kế toán, mặc dù đây là định dạng chuẩn. Cũng giống như việc chúng ta có thể thay đổi phương trình được cung cấp, chúng ta cũng có thể thay đổi cách sắp xếp dữ liệu trong bảng cân đối kế toán để phù hợp với sở thích hoặc mục tiêu của mình.

Còn hai định dạng khác nữa:

- • Nợ phải trả = Tài sản – Vốn chủ sở hữu.

- • Vốn chủ sở hữu = Tài sản – Nợ phải trả

Tên gọi này xuất phát từ thực tế rằng đặc điểm quan trọng nhất của bảng cân đối kế toán là nó phải luôn luôn cân bằng. Theo công thức mặc định, tổng tài sản của doanh nghiệp phải luôn bằng tổng nợ phải trả và vốn chủ sở hữu. Tương tự, nợ phải trả phải bằng hiệu số giữa tài sản của tổ chức và vốn chủ sở hữu, và vốn chủ sở hữu phải luôn bằng hiệu số giữa tài sản của tổ chức và nợ phải trả.

Nếu cả hai phía đều không cân bằng, có lẽ đã xảy ra sai sót. Một trong những nguyên nhân chính gây ra những sai sót này là:

- • Khi dữ liệu không đầy đủ, không chính xác hoặc thiếu sót.

- • Khi các giao dịch không được nhập đúng cách.

- • Nếu tỷ giá hối đoái có bất kỳ sai sót nào.

- • Sai sót trong việc tính toán mức tồn kho.

- • Nếu hoặc khi vốn chủ sở hữu được tính toán không chính xác.

3. Công cụ sơ đồ tư duy tốt nhất để lập bảng cân đối kế toán

Bạn có thể chuyển các khái niệm thành sơ đồ trực quan bằng MindOnMap, một ứng dụng lập bản đồ tư duy trực tuyến dễ sử dụng. MindOnMap Ứng dụng này cung cấp một phương pháp đơn giản và sáng tạo để tổ chức dữ liệu, cho dù bạn đang học tập, lập kế hoạch dự án, lập bảng cân đối kế toán hay lên ý tưởng. Chỉ với vài cú nhấp chuột, bạn có thể tạo nhánh, thêm ghi chú, biểu tượng, liên kết và thậm chí đính kèm tệp nhờ thiết kế thân thiện với người dùng. Giáo viên, kế toán, giám đốc điều hành doanh nghiệp, sinh viên và bất cứ ai yêu thích học tập trực quan đều sẽ thấy nó tuyệt vời. Bạn có thể xem sơ đồ tư duy của mình bất cứ lúc nào và làm việc cùng nhau trong thời gian thực vì nó được lưu trữ trên đám mây. Ngoài ra, nó có thể được xuất ra nhiều định dạng khác nhau, rất hữu ích cho việc in ấn, báo cáo và thuyết trình.

Các tính năng chính

- • Tạo nhánh bằng thao tác kéo thả để chỉnh sửa dễ dàng.

- • Sử dụng biểu tượng và mã màu để cải thiện khả năng sắp xếp trực quan.

- • Chia sẻ và hợp tác theo thời gian thực thông qua mã QR hoặc kết nối.

- • Bao gồm các liên kết, ghi chú, tệp đính kèm và bình luận.

- • Xuất dưới dạng tệp Word, PNG, JPG hoặc PDF.

Các bước đơn giản để sử dụng MindOnMap

Chọn Tạo bản đồ tư duy bằng cách mở MindOnMap.

Sau khi thêm chủ đề chính, hãy tạo các nhánh và nhánh phụ.

Hãy tạo ra bản đồ trực quan độc đáo của riêng bạn, lưu lại, xuất khẩu hoặc chia sẻ nó.

4. Câu hỏi thường gặp về Bảng cân đối kế toán kèm sơ đồ tư duy

Mục tiêu chính của báo cáo tài chính là gì?

Báo cáo tài chính cung cấp bức tranh toàn diện về hiệu quả hoạt động và tình hình tài chính của một công ty. Bằng cách cung cấp thông tin về tài sản, nợ phải trả, vốn chủ sở hữu, thu nhập và chi phí, báo cáo tài chính giúp các bên liên quan đưa ra những quyết định sáng suốt.

Điều gì phân biệt báo cáo kết quả kinh doanh với bảng cân đối kế toán?

Bảng cân đối kế toán thể hiện tài sản, nợ phải trả và vốn chủ sở hữu của một doanh nghiệp tại một thời điểm nhất định. Mặt khác, báo cáo kết quả kinh doanh thể hiện khả năng sinh lời bằng cách tóm tắt doanh thu và chi phí trong một khoảng thời gian nhất định.

Tại sao tài sản cố định lại quan trọng đối với một doanh nghiệp?

Tài sản cố định rất quan trọng vì chúng là nguồn lực dài hạn cần thiết cho hoạt động kinh doanh và tạo ra doanh thu, chẳng hạn như bất động sản hoặc thiết bị. Chúng là những khoản đầu tư lớn hỗ trợ hoạt động thường xuyên của doanh nghiệp.

Sự kết luận

Thông tin tài chính sẽ dễ hình dung, sắp xếp và ghi nhớ hơn khi bảng cân đối kế toán Các tài sản được tạo ra và hiểu rõ bằng cách sử dụng sơ đồ tư duy. Sơ đồ tư duy chia tài sản, nợ phải trả và vốn chủ sở hữu thành các nhánh riêng biệt, có tổ chức thay vì chỉ làm việc với các con số và bảng biểu đơn giản. Bất kỳ ai, dù là chuyên gia, sinh viên hay chủ doanh nghiệp, đều có thể đưa ra quyết định tốt hơn, đơn giản hóa kế hoạch tài chính và nâng cao khả năng trình bày bằng các công cụ như MindOnMap. Tư duy trực quan biến các bảng cân đối kế toán phức tạp thành những hiểu biết rõ ràng và sâu sắc.