วิธีการสร้างงบดุลโดยใช้แผนผังความคิดอย่างง่ายดาย

ผู้เชี่ยวชาญ นักธุรกิจ และแม้แต่นักเรียน อาจพบว่าการทำความเข้าใจงบการเงินเป็นเรื่องยาก งบดุลอาจดูซับซ้อนเนื่องจากตัวเลข คำศัพท์ และรูปแบบต่างๆ อย่างไรก็ตาม การทำความเข้าใจจะง่ายขึ้น เร็วขึ้น และสนุกสนานยิ่งขึ้นได้ด้วยการใช้แผนผังความคิดเพื่อแสดงภาพงบดุลให้เห็นชัดเจน

แผนผังความคิดช่วยเปลี่ยนข้อมูลทางการเงินที่ซับซ้อนให้เป็นภาพที่ชัดเจน โดยการจัดเรียงสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นอย่างเป็นระบบและจดจำได้ง่าย บทความนี้จะกล่าวถึงความหมายของงบดุล องค์ประกอบที่สำคัญ และการใช้งานที่ประสบความสำเร็จของแผนผังความคิด แผนผังความคิดสำหรับงบดุลนอกจากนี้ ยังจะนำเสนอเครื่องมือแผนผังความคิดที่ดีที่สุดสำหรับการสร้างและปรับแต่งงบดุลของคุณอีกด้วย

- 1. งบดุลคืออะไร

- 2. เนื้อหาของงบดุล

- 3. เครื่องมือแผนผังความคิดที่ดีที่สุดสำหรับการจัดทำงบดุล

- 4. คำถามที่พบบ่อยเกี่ยวกับงบดุลพร้อมแผนผังความคิด

1. งบดุลคืออะไร

งบดุล

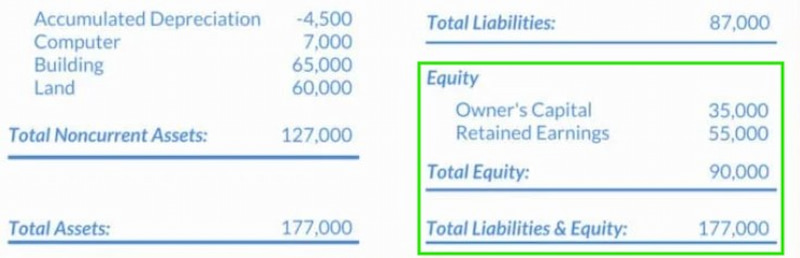

งบดุล หรือบางครั้งเรียกว่า งบแสดงฐานะการเงิน เป็นภาพรวมที่สำคัญของสถานะทางการเงินของธุรกิจ ณ จุดเวลาใดเวลาหนึ่ง โดยแสดงรายละเอียดของสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น ซึ่งเป็นมูลค่าคงเหลือที่เป็นของเจ้าของบริษัท สูตรทางบัญชี... สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้นซึ่งได้ปฏิบัติตามอย่างเคร่งครัดในงบการเงินพื้นฐานฉบับนี้

งบดุลให้ข้อมูลเชิงลึกที่สำคัญเกี่ยวกับสภาพคล่อง ความสามารถในการชำระหนี้ และโครงสร้างเงินทุนโดยรวมของบริษัท โดยให้ภาพรวมที่ครบถ้วน งบดุลเป็นเครื่องมือที่จำเป็นอย่างยิ่งสำหรับเจ้าหนี้ นักลงทุน และฝ่ายบริหารในการประเมินสถานะทางการเงินและตัดสินใจเชิงกลยุทธ์อย่างรอบรู้

- • สินทรัพย์ คือ ทรัพยากรทางการเงินที่ธุรกิจเป็นเจ้าของอันเป็นผลมาจากข้อตกลงหรือเหตุการณ์ในอดีต และคาดว่าจะได้รับผลกำไรทางการเงินในอนาคตจากสินทรัพย์เหล่านั้น

- • สินทรัพย์ถาวร: สินทรัพย์ระยะยาวที่ใช้สร้างรายได้ตลอดหลายรอบระยะเวลาบัญชี และไม่ได้มีไว้ขายในทันที

- • สินทรัพย์ที่จับต้องได้ คือสินทรัพย์ที่จำเป็นต่อการดำเนินงานและมีอายุการใช้งานมากกว่าหนึ่งปี ตัวอย่างของสิ่งจำเป็นเหล่านี้ ได้แก่ ระบบฮาร์ดแวร์ เฟอร์นิเจอร์สำนักงาน โครงสร้างพื้นฐานที่สำคัญ ยานพาหนะทางธุรกิจ และอสังหาริมทรัพย์ที่มีมูลค่าสูง

- • สินทรัพย์ที่ไม่มีตัวตนซึ่งมีมูลค่าในระยะยาวและสร้างความได้เปรียบในการแข่งขัน เรียกว่า สินทรัพย์ไม่มีตัวตน ตัวอย่างเช่น สิทธิบัตรและเครื่องหมายการค้าที่ได้รับการคุ้มครองตามกฎหมาย พอร์ตโฟลิโอทางการค้าที่มีมูลค่า และทุนทางปัญญาโดยรวมของกำลังแรงงาน

- • สินทรัพย์หมุนเวียน คือ สินทรัพย์ที่คาดว่าจะขาย บริโภค หรือเปลี่ยนเป็นเงินสดได้ภายในหนึ่งปีหรือหนึ่งรอบการดำเนินงาน แล้วแต่กรณีใดจะเกิดขึ้นก่อน

- • สินทรัพย์ที่สามารถขายหรือเก็บรวบรวมและเปลี่ยนเป็นเงินสดได้ เรียกว่า สินทรัพย์ที่สามารถแปลงเป็นเงินสดได้ สินทรัพย์ประเภทนี้ประกอบด้วยสินค้าคงคลังหลากหลายประเภท รวมถึงวัตถุดิบ สินค้าระหว่างผลิต สินค้าสำเร็จรูป สินค้าที่ขายได้ และวัสดุอุปกรณ์อื่นๆ ตลอดจนยอดค้างชำระจากลูกค้า ซึ่งเรียกว่า ลูกหนี้การค้า

ความสำคัญของงบดุล

ไม่ต้องสงสัยเลยว่า งบดุลเป็นเอกสารทางธุรกิจที่สำคัญที่สุด ซึ่งให้ภาพที่ชัดเจนเกี่ยวกับกิจกรรม ผลการดำเนินงาน และสถานการณ์ปัจจุบันของบริษัท ว่ากำลังเจริญรุ่งเรืองหรือกำลังประสบปัญหาในการดำเนินกิจการ เนื้อหาในงบดุลมีความสำคัญอย่างยิ่งต่อผู้มีส่วนได้ส่วนเสีย พนักงาน นักลงทุน และหน่วยงานกำกับดูแล นอกเหนือจากเจ้าของบริษัท นี่แสดงให้เห็นว่าการรู้วิธีอ่านงบดุลและเข้าใจความหมายและเนื้อหาของงบดุลนั้นมีความสำคัญเพียงใด

2. เนื้อหาของงบดุล

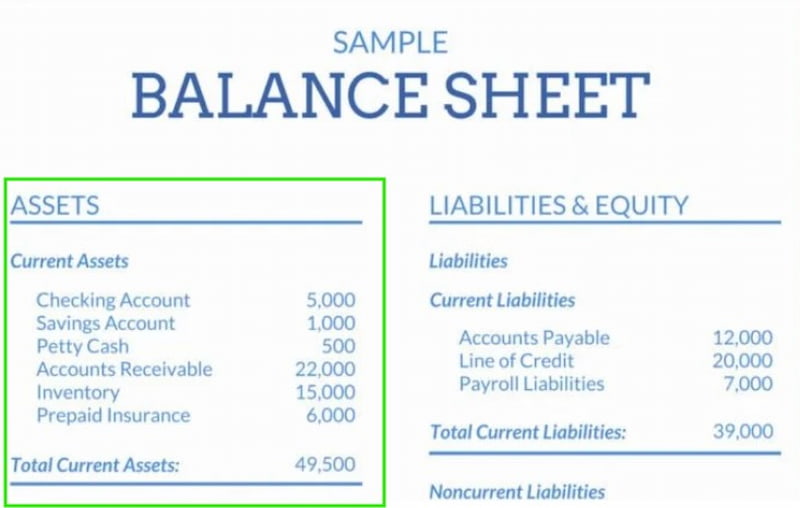

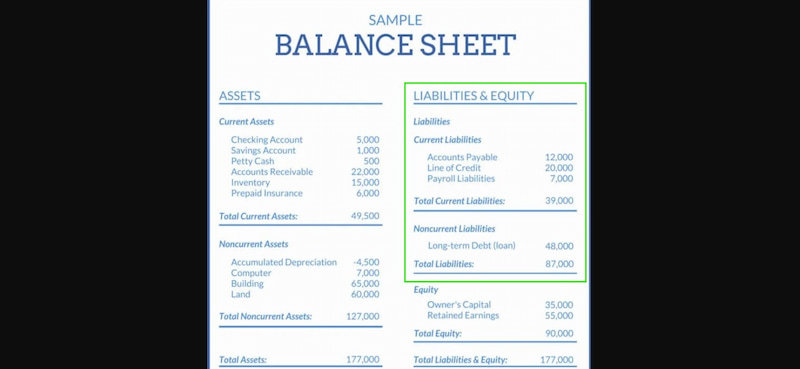

งบดุลประกอบด้วยส่วนประกอบหลักสามส่วน ได้แก่ สินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้น เรามาพิจารณาแต่ละส่วนอย่างละเอียดและทำความเข้าใจความหมายของแต่ละส่วนกัน

สินทรัพย์

งบดุลแสดงรายการสินทรัพย์ทั้งหมดที่บริษัทมีอยู่ แต่ละรายการหรือทรัพยากรเหล่านี้มีมูลค่าที่เฉพาะเจาะจงและ/หรือสามารถวัดได้ บริษัทสามารถใช้กระบวนการที่เรียกว่าการชำระบัญชีเพื่อเปลี่ยนสินทรัพย์เป็นเงินสดได้หากต้องการ สินทรัพย์แบ่งออกเป็นสองประเภทย่อย:

- - สินทรัพย์หมุนเวียน สินค้าหรือวัตถุที่ธุรกิจสามารถขายได้ภายในหนึ่งปีหรือน้อยกว่านั้น ถือเป็นสินทรัพย์หมุนเวียน สินค้าคงคลัง ลูกหนี้การค้า หลักทรัพย์ที่ซื้อขายได้ เงินสดหรือรายการเทียบเท่าเงินสด และต้นทุนจ่ายล่วงหน้า ล้วนอยู่ในกลุ่มสินทรัพย์หมุนเวียนนี้

- - สินทรัพย์ไม่หมุนเวียน: การลงทุนระยะยาวที่ยากหรือใช้เวลานานในการแปลงเป็นเงินสด ถือเป็นสินทรัพย์ไม่หมุนเวียน เครื่องหมายการค้า ที่ดิน สิทธิบัตร ค่าความนิยม ตราสินค้า เครื่องจักร หรืออุปกรณ์ที่ใช้ในการผลิตสินค้าหรือในการให้บริการขององค์กร และทรัพย์สินทางปัญญา จัดอยู่ในประเภทนี้

หนี้สิน

สิ่งที่ตรงกันข้ามกับสินทรัพย์อย่างสิ้นเชิงคือหนี้สิน หนี้สินแสดงให้เห็นถึงสิ่งที่บริษัทเป็นหนี้อยู่ เช่นเดียวกับสินทรัพย์ที่แสดงให้เห็นถึงสิ่งที่บริษัทเป็นเจ้าของ หนี้สินคือภาระผูกพันทางการเงินและทางกฎหมายที่บริษัทต้องปฏิบัติตามต่อผู้ที่บริษัทเป็นหนี้อยู่ หนี้สินยังแบ่งออกเป็นสองประเภทย่อยอีกด้วย

- - หนี้สินระยะสั้น หนี้สินที่ถึงกำหนดชำระหรืออาจถึงกำหนดชำระภายในหนึ่งปีหรือประมาณนั้น เรียกว่า หนี้สินระยะสั้น ตัวอย่างเช่น เจ้าหนี้การค้า ค่าจ้างพนักงาน เงินกู้ ค่าเช่า ค่าสาธารณูปโภค และค่าใช้จ่ายสะสมอื่นๆ

- - หนี้สินระยะยาว ภาระผูกพันระยะยาว เช่น เงินกู้ สัญญาเช่า ภาษีรอตัดบัญชี พันธบัตรที่ต้องชำระ และเงินสำรองบำนาญ เป็นตัวอย่างของหนี้สินไม่หมุนเวียน ซึ่งเป็นหนี้สินที่ไม่ต้องชำระภายในหนึ่งปี

ส่วนของผู้ถือหุ้น

สิ่งที่เหลืออยู่หรือเป็นกรรมสิทธิ์ของเจ้าของหลังจากชำระภาระผูกพันทั้งหมดแล้ว เรียกว่า ส่วนของผู้ถือหุ้น นี่คือสิ่งที่เจ้าของหรือผู้ถือหุ้นเป็นเจ้าของอย่างแท้จริงโดยไม่มีภาระผูกพันใดๆ เรียกอีกอย่างว่า ส่วนของผู้ถือหุ้น ในแง่หนึ่ง ส่วนของผู้ถือหุ้นประกอบด้วยองค์ประกอบสำคัญสองส่วน

สมการงบดุล

แม้ว่างบดุลจะประกอบด้วยตัวเลขและข้อมูลเชิงตัวเลขจำนวนมาก แต่โดยส่วนใหญ่แล้วข้อมูลเหล่านั้นจะถูกจัดเรียงโดยใช้สมการต่อไปนี้:

แม้ว่ารูปแบบมาตรฐานจะเป็นแบบนี้ แต่ก็มีหลายวิธีในการจัดทำงบดุล เช่นเดียวกับที่เราอาจเปลี่ยนแปลงสมการที่ให้มา เราก็สามารถเปลี่ยนแปลงวิธีการจัดเรียงข้อมูลในงบดุลให้เหมาะสมกับความต้องการหรือเป้าหมายของเราได้เช่นกัน

มีรูปแบบอื่นอีกสองรูปแบบ:

- - หนี้สิน = สินทรัพย์ – ส่วนของผู้ถือหุ้น

- - ส่วนของผู้ถือหุ้น = สินทรัพย์ – หนี้สิน

ชื่อนี้มาจากข้อเท็จจริงที่ว่า คุณสมบัติที่สำคัญที่สุดของงบดุลคือ งบดุลจะต้องสมดุลอยู่เสมอ ตามสูตรพื้นฐานแล้ว สินทรัพย์รวมของธุรกิจจะต้องเท่ากับผลรวมของหนี้สินและส่วนของผู้ถือหุ้นเสมอ ในทำนองเดียวกัน หนี้สินจะต้องเท่ากับผลต่างระหว่างสินทรัพย์และส่วนของผู้ถือหุ้นขององค์กร และส่วนของผู้ถือหุ้นจะต้องเท่ากับผลต่างระหว่างสินทรัพย์และหนี้สินขององค์กรเสมอ

หากทั้งสองด้านไม่สมดุลกัน ก็อาจเกิดข้อผิดพลาดขึ้น สาเหตุหลักของข้อผิดพลาดเหล่านี้ ได้แก่:

- • ในกรณีที่ข้อมูลไม่เพียงพอ ไม่ถูกต้อง หรือไม่ครบถ้วน

- • เมื่อรายการธุรกรรมไม่ได้ถูกบันทึกอย่างถูกต้อง

- • หากอัตราแลกเปลี่ยนเงินตราต่างประเทศมีข้อผิดพลาดใดๆ

- • ข้อผิดพลาดในการคำนวณระดับสินค้าคงคลัง

- • หากหรือเมื่อใดก็ตามที่การคำนวณส่วนของผู้ถือหุ้นไม่ถูกต้อง

3. เครื่องมือแผนผังความคิดที่ดีที่สุดสำหรับการจัดทำงบดุล

คุณสามารถเปลี่ยนแนวคิดให้เป็นแผนภาพเชิงภาพได้โดยใช้ MindOnMap ซึ่งเป็นแอปพลิเคชันสร้างแผนผังความคิดบนเว็บที่ใช้งานง่าย MindOnMap นำเสนอวิธีการจัดระเบียบข้อมูลที่เรียบง่ายและสร้างสรรค์ ไม่ว่าคุณจะกำลังศึกษา วางแผนโครงการ จัดทำงบดุล หรือระดมความคิด ด้วยการคลิกเพียงไม่กี่ครั้ง คุณก็สามารถสร้างกิ่งก้าน เพิ่มบันทึก ไอคอน ลิงก์ และแม้แต่แนบไฟล์ได้ด้วยการออกแบบที่ใช้งานง่าย ครู นักบัญชี ผู้บริหารธุรกิจ นักเรียน และทุกคนที่ชื่นชอบการเรียนรู้แบบเห็นภาพจะพบว่ามันยอดเยี่ยม คุณสามารถดูแผนผังความคิดของคุณได้ทุกเมื่อและทำงานร่วมกันแบบเรียลไทม์ได้ เนื่องจากเป็นระบบคลาวด์ นอกจากนี้ยังสามารถส่งออกในรูปแบบต่างๆ ซึ่งเป็นประโยชน์สำหรับการพิมพ์ การรายงาน และการนำเสนอ

ฟีเจอร์หลัก

- • สร้างสาขาด้วยการลากและวางเพื่อการแก้ไขที่ง่ายขึ้น

- • การใช้ไอคอนและรหัสสีเพื่อการจัดระเบียบภาพที่ดีขึ้น

- • การแบ่งปันและการทำงานร่วมกันแบบเรียลไทม์ผ่านรหัส QR หรือการเชื่อมต่อ

- • ใส่ลิงก์ บันทึกย่อ ไฟล์แนบ และความคิดเห็นลงไปด้วย

- • สามารถส่งออกเป็นไฟล์ Word, PNG, JPG หรือ PDF ได้

ขั้นตอนง่ายๆ ในการใช้ MindOnMap

เลือก สร้างแผนที่ความคิด โดยการเปิดแอป MindOnMap

หลังจากเพิ่มหัวข้อหลักแล้ว ให้สร้างสาขาและสาขาย่อย

สร้างแผนที่ภาพของคุณให้มีเอกลักษณ์ บันทึก ส่งออก หรือเผยแพร่ได้ตามต้องการ

4. คำถามที่พบบ่อยเกี่ยวกับงบดุลพร้อมแผนผังความคิด

วัตถุประสงค์หลักของงบการเงินคืออะไร?

งบการเงินให้ภาพรวมที่ครอบคลุมเกี่ยวกับผลการดำเนินงานและสถานะทางการเงินของบริษัท โดยให้ข้อมูลเกี่ยวกับสินทรัพย์ หนี้สิน ส่วนของผู้ถือหุ้น รายได้ และค่าใช้จ่าย ซึ่งจะช่วยให้ผู้มีส่วนได้ส่วนเสียสามารถตัดสินใจได้อย่างรอบคอบ

งบกำไรขาดทุนแตกต่างจากงบดุลอย่างไร?

งบดุลแสดงสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นของธุรกิจ ณ ช่วงเวลาใดเวลาหนึ่ง ในขณะที่งบกำไรขาดทุนแสดงผลกำไรโดยสรุปรายรับและค่าใช้จ่ายในช่วงเวลาหนึ่ง

เหตุใดสินทรัพย์ถาวรจึงมีความสำคัญต่อธุรกิจ?

สินทรัพย์ถาวรมีความสำคัญเนื่องจากเป็นทรัพยากรระยะยาวที่จำเป็นต่อการดำเนินงานและการสร้างรายได้ของธุรกิจ เช่น อสังหาริมทรัพย์หรืออุปกรณ์ สินทรัพย์ถาวรเป็นการลงทุนที่มีมูลค่าสูงซึ่งสนับสนุนการดำเนินงานอย่างต่อเนื่องขององค์กร

บทสรุป

ข้อมูลทางการเงินจะง่ายต่อการมองเห็น จัดเรียง และจดจำเมื่อ งบดุล งบดุลที่ซับซ้อนถูกสร้างและทำความเข้าใจโดยใช้แผนผังความคิด แผนผังความคิดแบ่งสินทรัพย์ หนี้สิน และส่วนของผู้ถือหุ้นออกเป็นสาขาที่ชัดเจนและเป็นระบบ แทนที่จะทำงานกับตัวเลขและตารางแบบง่ายๆ ใครก็ตาม ไม่ว่าจะเป็นมืออาชีพ นักศึกษา หรือเจ้าของธุรกิจ ก็สามารถตัดสินใจได้ดีขึ้น ปรับปรุงการวางแผนการเงิน และเพิ่มประสิทธิภาพการนำเสนอได้โดยใช้เครื่องมืออย่าง MindOnMap การคิดเชิงภาพเปลี่ยนงบดุลที่ซับซ้อนให้กลายเป็นความเข้าใจที่ชัดเจนและลึกซึ้ง